中小企業診断士試験2次口述試験について

診断士の記事トラ

診断士の記事トラ

令和元年の診断士二次試験事例Ⅳを勉強している時に、こんな疑問を感じることはなかったでしょうか。

正味現在価値(NPV)計算の第1期キャッシュフロー法人税が0にならないのは何でなのという疑問です。記事トラは、試験当日0計算してしまい、間違ってしまいました。

勉強を重ね理由がわかっていますので、今回同様に疑問に思った方向けに解説記事を書きたいと思います。今回の記事の結論から先に記載いたします。

結論としては、全社利益が黒字だからです。

結論の意味が分からない人は、記事を最後まで読んでみてね(=^・^=)

この記事を読んで頂ければ、同様の過去問が多数出題されてますが、意味が分かるようになり、対応力が増すことができます。令和の直近の出題では、利益がマイナスになることがないため、黒字企業であると記載があっても意識せずに解答ができる構造となっています。その為、理解せずとも地雷を踏まずに済んでいる可能性がありますので、いつ出題されても対応できる様に最後まで読んで頂ければ嬉しいです。

記事を最後まで読んで頂きたい方

・結論の1文を読んでも意味が分からない方

・今まで深い意味を考えずにテキストの解答・解説だけの勉強となっている方

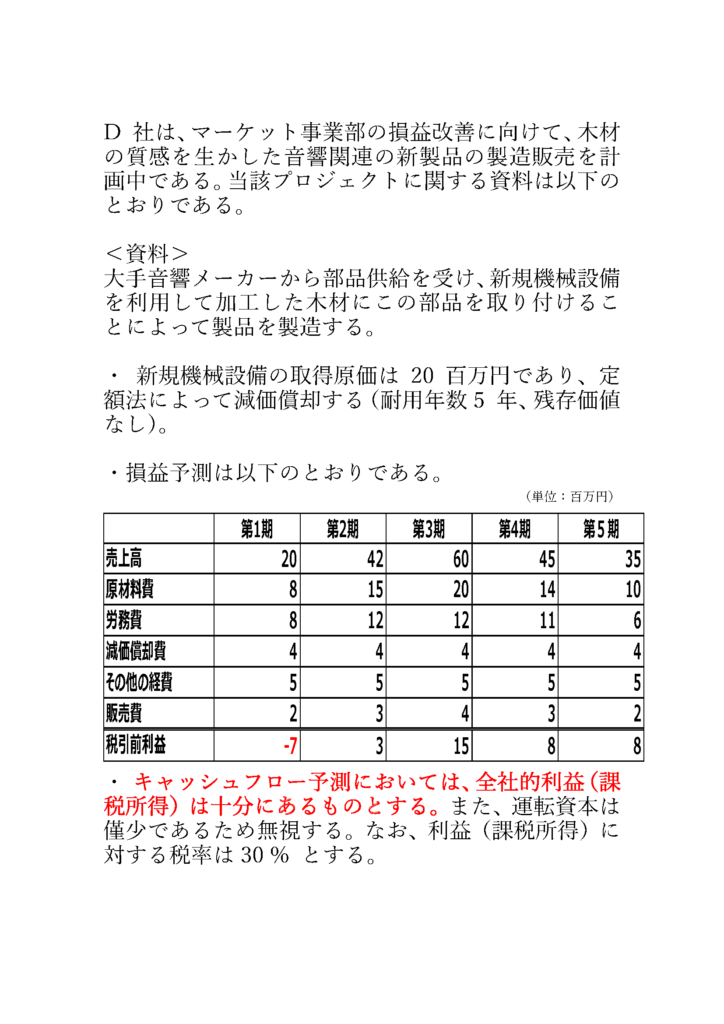

まずは、令和元年事例Ⅳ第3問を見ていきましょう。

(参照元:令和元年 中小企業診断士二次試験より抜粋)

赤塗している末尾のキーワードをまずは確認してください。最近の試験は、解答に影響しない場合も記載を入れている場合があります。これの示す意味を理解して試験に臨むことができれば、解答に使用する場合は、知らない人と差が付けられます。

診断士試験の二次試験の事例Ⅰ~Ⅳに共通することは、末尾の注意書きや何気ないフレーズは要注意です。ほとんどの場合、解答に影響してきます。

問題分の条件で重要なキーワードがあります。このキーワードは、過去の問題でも多数記載があることから、『理解している人』と『理解していない人』で、大きな違いが発生します。

全社的利益(課税所得)は十分にあるものとする。

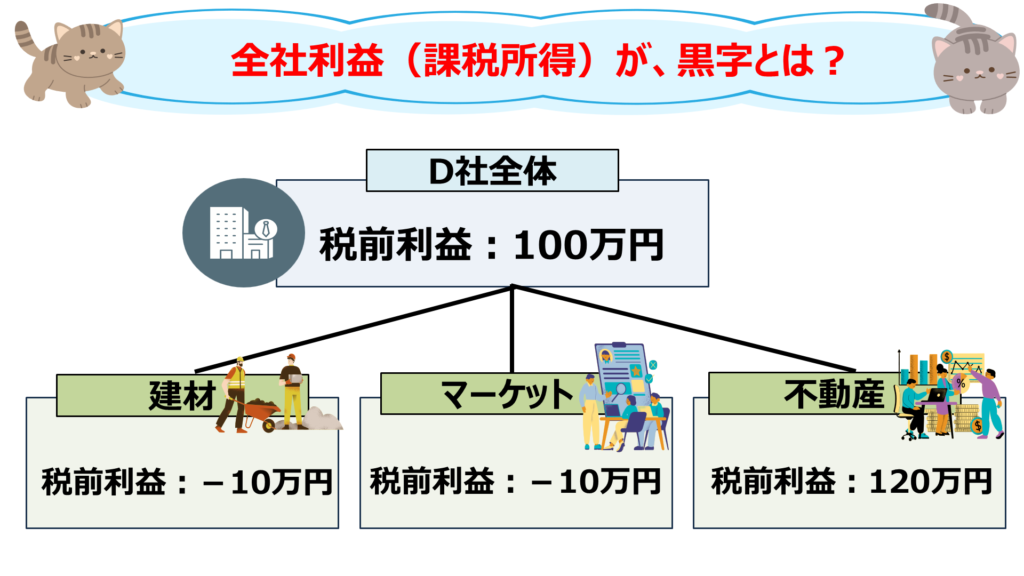

今回の令和元年の様な事業部毎の利益を算出している場合は、1事業部の利益がマイナスでも、全体としてはプラスになります。その為、利益を減らす=税金を減らすことで、法人税の減額につながっています。

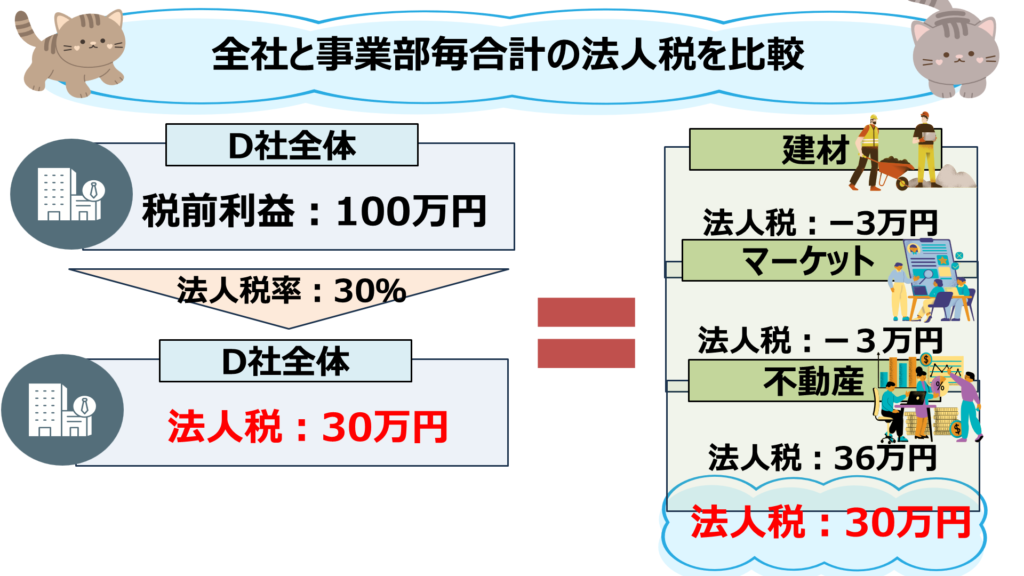

分かりやすく図解にしてみました。数値は、解説しやすいように変換してますので、イメージを掴んで頂ければと思います。

全社利益が黒字とは、事業部や子会社が赤字でも、全部の事業や親会社では黒字を意味します。つなり、法人税は、全社の合算利益で計算されます。

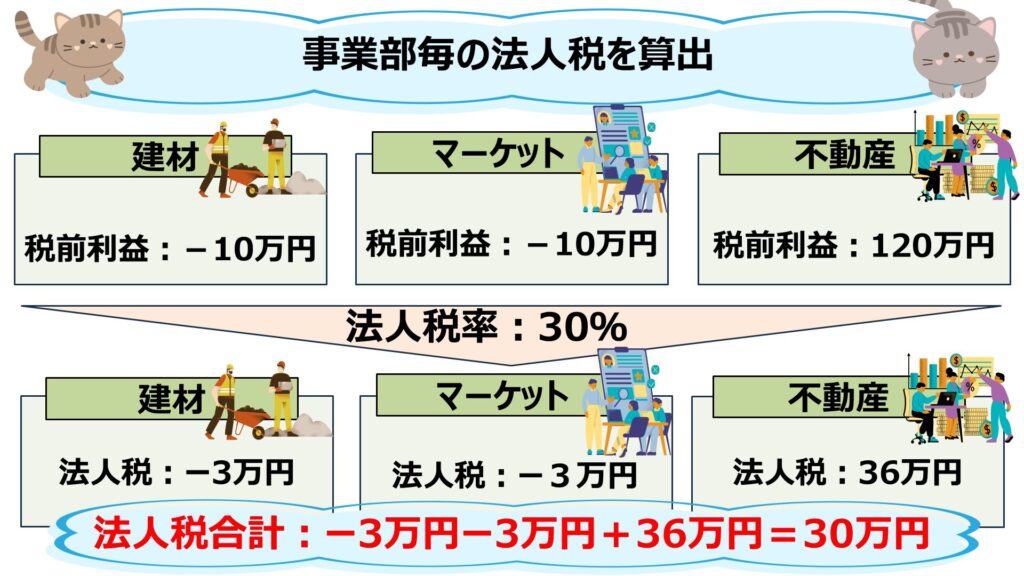

事業部毎や子会社の赤字は、費用として計上となることで、計算される利益が減り、支払税金の減額に繋がります。

仮に赤字の事業部を法人税0としてしまうと、法人税の支払が増えてしまいます。今回の事例の場合は、30万円の法人税で良い所が、36万円に増額されます。

今回の場合は、1期のみ赤字でしたが、上記の数字を第1期と例えてみて頂ければ、同じ意味になります。

キーワードで記載した「全社的利益(課税所得)は十分にあるものとする」の注意書きがあった場合、赤字の期がある場合は、法人税の計算は0ではなく、費用のマイナスでプラスとなることにご注意ください。

令和3年以降同様のキーワード注意書きはありますが、キーワードに関連する解答を導く出題はありません。いつ出題されても可能な様に、十分にご準備ください。

法人税の説明だけでは、中途半端でしたので、キャッシュフロー計算表も掲載いたします。

末尾の注意書きに運転資本は無視するとのフレーズがありますので、棚卸資産・売上債権・仕入債務の運転資本は考慮に入れません。

以前の記事にて記載いたしましたが、正味現在価値(NPV)のキャッシュフロー計算時は、時系列表を作成ください。現価係数や投資時期が明確となり、ミスが減らせます。

キーワードで全社利益は黒字であるを見つけた場合は、意識してご注意ください。記事トラは試験本番で法人税を0にして計算した為、設問1キャッシュフロー計算と設問2正味現在価値計算の問題を全て間違えてしまいました。

このキーワードの意味を知っていれば、5回も受けなくて済んだかもしれません。これから受験される方には記事トラと同じ失敗を繰り返して欲しくないと思っております。

今後も失敗含め、つまずいたポイントを解説していきますので、定期的に記事を見に来て頂ければ嬉しいです。

コメントを残す