令和5年の合格者が、令和6年事例Ⅳを1年ぶりに解いてみた。昨年と比較した感想も添えて

診断士の記事トラ

診断士の記事トラ

2次試験事例Ⅳの経営分析は、第1問で必ず出題されておりますが、解答方法を自分の中できちんと持ち、試験に臨める状態でしょうか。もし自信がなければ、市販のテキストにも記載が曖昧な部分について解説をしておりますので、最後まで記事を読んで頂ければと思います。

曖昧にしていると運頼りの解答となり、得点が安定しなくなります。

各指標は解答が一つしか導き出せないように設定している為、明確な根拠が解答には存在します。例えば、自己資本比率もしくは負債比率どっちでも良いという解答は、ありません。

この記事を最後まで読んで頂ければ、迷った時は「自己資本比率を書こう」や「売上高総利益率と売上高原価率どっちでも正解だろう」と考えている方は、きちんとした論理に基づいた解答が導くことができるようになります。

経営分析に関する今回の記事は、こんな方におすすめ

・経営分析を得点源としたい方

・経営分析の各指標を一つづつ電卓で計算し、試験時間が足りなくなる方

・初めて経営分析の勉強をする方

記事の閲覧をおすすめしない方

・経営分析を全て電卓でたたき計算する方法にこだわりのある方

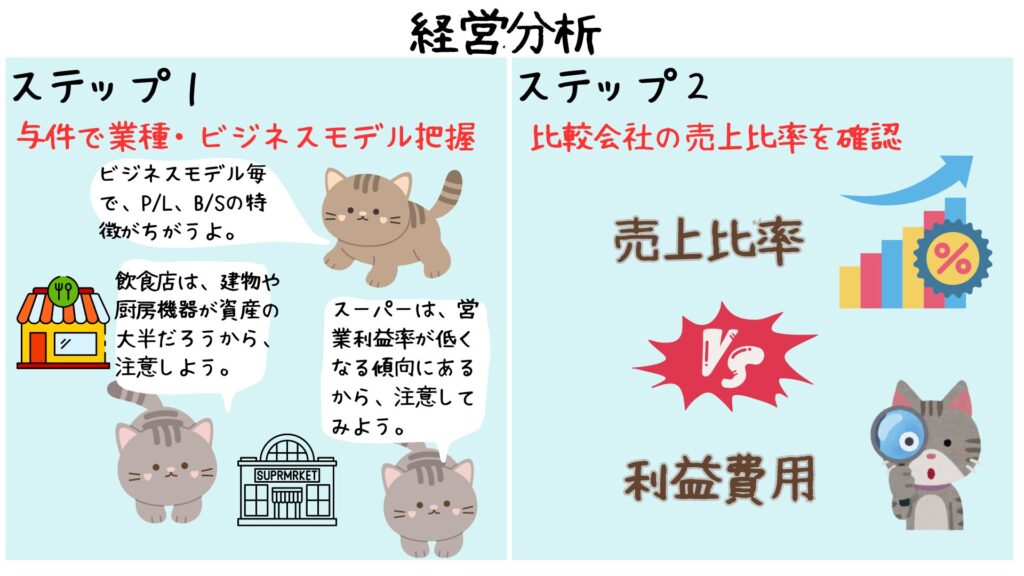

与件から業種・ビジネスモデルを確認。確認後、比べる対象の売上比率に対し、「利益が出ている」のか「費用が少なく済んでいる」のかを確認する。最後に出した数字が、業種・ビジネスモデル上で課題となりえれば、解答となる。

例えば、平成29年事例Ⅳの染色加工業では、ほとんど棚卸資産を持たない為、棚卸資産回転率は、課題としては考え辛い。染色加工業は、有形固定資産である設備から収益を得るビジネスモデルの為、有形固定資産項目が課題としてのポイントになります。

経営分析について、解説をしていきます。解答の為のステップ1は、与件記載の業種・ビジネスモデル確認です。業種・ビジネスモデルで貸借対照表(B/S)や損益計算書(P/L)の特徴は異なる為、意識すべきポイントが業種ごとに異なります。

例えば、不動産業でもマンションを販売する場合は、販売用不動産を保有しております。その為、棚卸資産回転率が悪い場合、販売用不動産を収益に繋げられていないことが読み取れます。

一方、賃貸業をメインで行っている会社は、有形固定資産から賃貸収入を得ている為、棚卸資産はほとんど保有しておりません。賃貸業の場合は、有形固定資産がきちんと収益に繋がっているか確認する必要がございます。

不動産業でも棚卸資産なのか有形固定資産なのか収益の源泉が異なる結果、注目すべきポイントが異なることが想像できます。

製造業・飲食業・小売業・不動産業それぞれの業種で、B/SとP/Lの特徴は異なる為、過去問で慣れることで分析のポイントが見えてきます。

試しに、過去に出題された令和3年事例Ⅳで確認していきたいと思います。令和3年は、小売業のスーパーマーケットというビジネスモデルでした。与件+スーパーマーケットから、以下を考えて貸借対照表と損益計算書を見ていきます。

与件から

・地元産商品にこだわり、地元密着のセールスを行ってきたため、他社と比べても売上総利益率は高いと予想。

スーパーのビジネスモデルから

・薄利多売の為、営業利益が低い

・建物が顧客を呼ぶ為、資産の大半を有形固定資産が多くを占める

・商品でも収益を稼ぐため、回転率を確認しよう

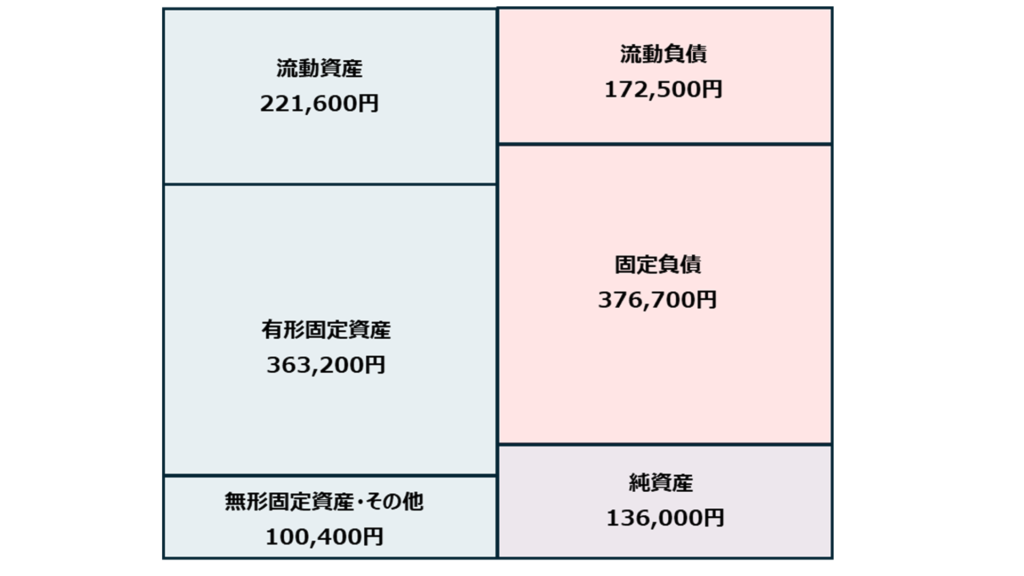

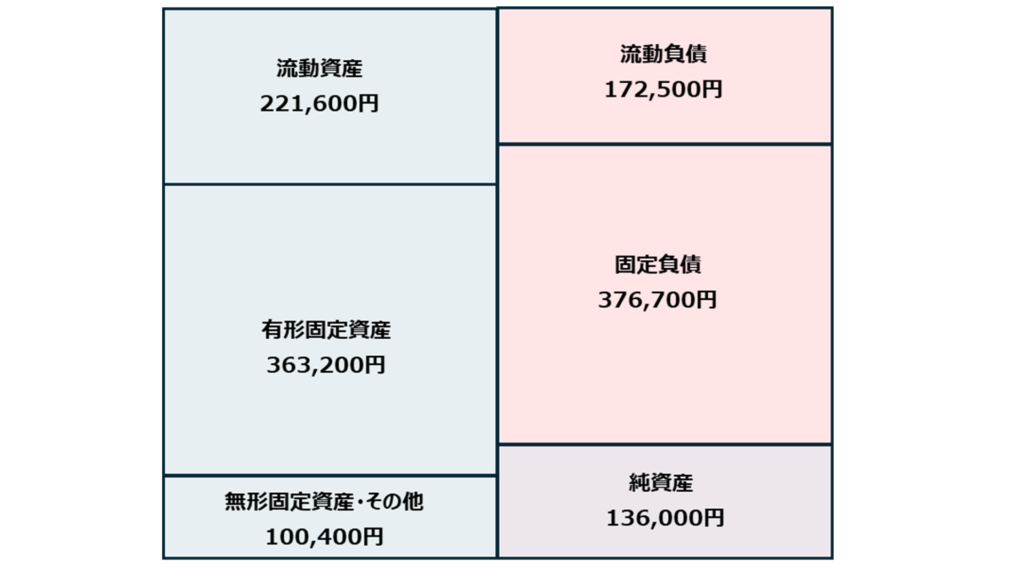

貸借対照表を確認するとビジネスモデルで予想したとおり、有形固定資産が多いことが見て取れます。また、負債が資産に占める割合の中で多いことが分かります。

数字だけだと分かり辛いので、ボックス図で視覚化してみました。

令和3年貸借対照表 ボックス図

試験当日は、ボックス図にしている時間はありません。しかし、何回か過去問演習を繰り返しているとバランスが悪い箇所を数字の表だけでも見ることができる様になります。

これは、過去問演習を繰り返すことで、見るべきポイントが分かるようになるからです。是非、経営分析は複数年の過去問で、様々な業種を経験ください。

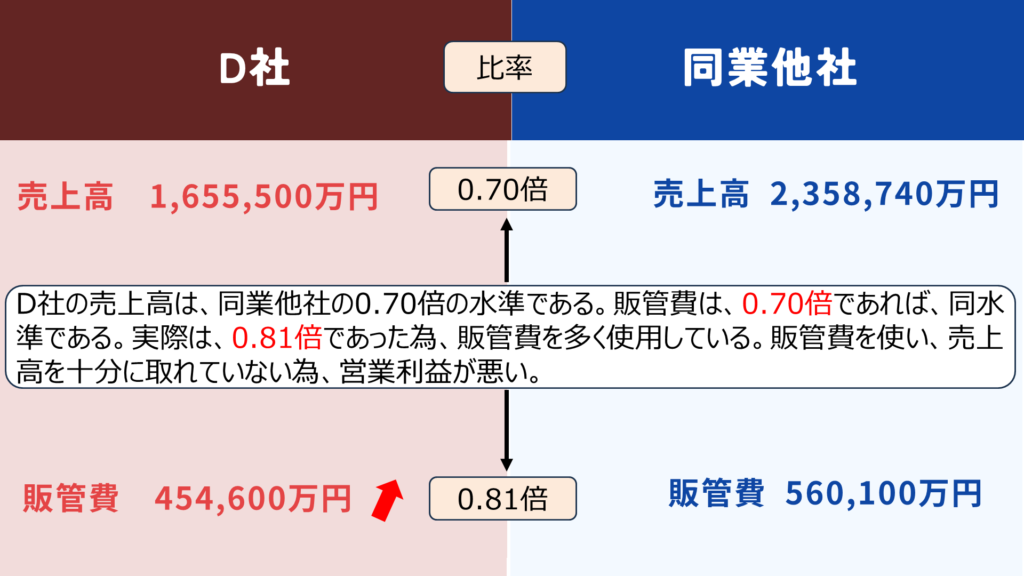

解答の為のステップ2は、比較会社(前年のD社)との売上比率の確認です。与件から業種・ビジネスモデル、D社の特徴を掴めたら、比較対象企業との売上の比率がどの様になっているか確認します。

例えば、D社と比較し同業他社が2倍の売上を得ているとした場合、D社の利益は同業他社の2倍になっていないと、何処かが劣っています。費用が過剰にかかっているのか利益が十分にとれていないのか確認し、ギャップ部分が課題になります。

実際の試験でもこの様な考え方で、解答を導き出していきますので、比率を確認していきましょう。

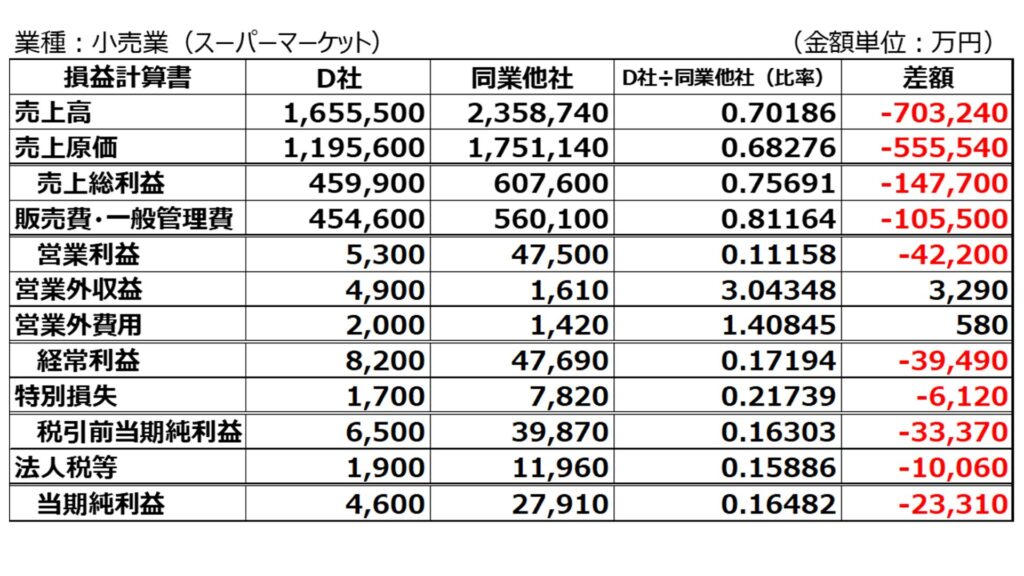

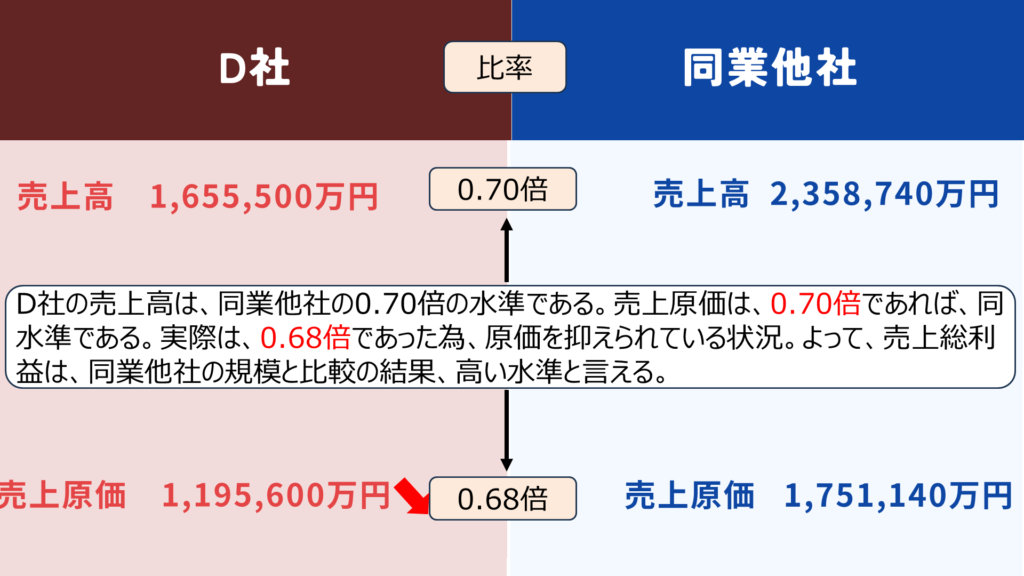

D社が同業他社と同規模と仮定した場合、売上原価は同業他社と比べ、抑えることができています。その為、費用の削減による売上総利益も同業他社水準よりも多く獲得できていると言えます。

売上と同様の比率で、売上原価を算出するとD社の売上原価は、約1,225,798万円となるので、約30,198万円の原価低減になっているよ。

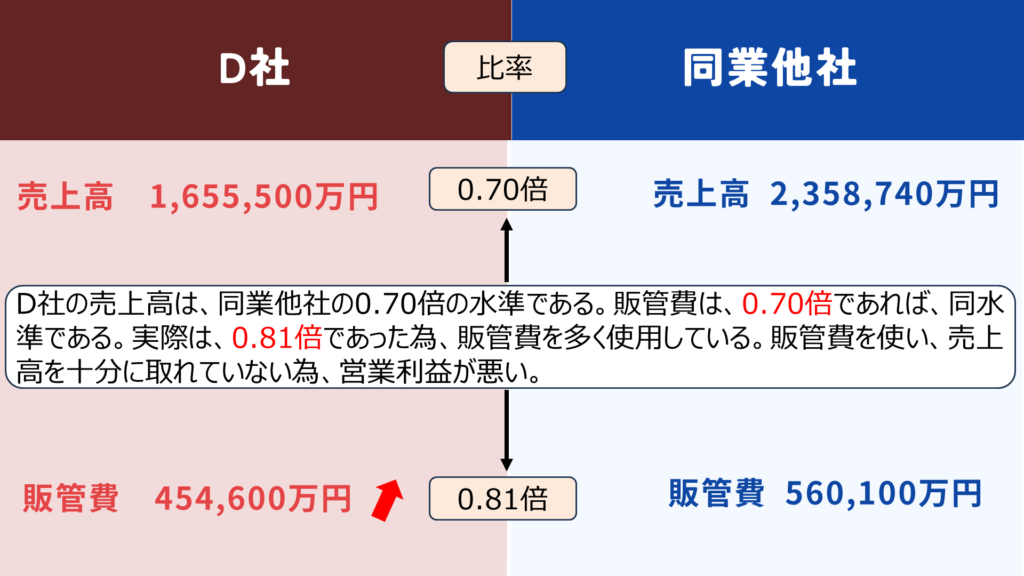

売上総利益の時と同様に、D社が同業他社と同規模と仮定した場合、販管費は同業他社と比べ、費用が大きい状態です。その為、以下のことが考えられます。

①販管費を過剰に使用

②販管費を使用した分の売上が獲得できていない

費用を使いすぎているか、費用分の売上を獲得していなかったのかの2択が考えられますが、与件の背景から費用を使用した分の売上が獲得できていないものと考えます。

なぜなら、移動販売が不採算事業となっている記述があり、費用に見合う売上を獲得できていない状態が分かるからです。

スーパーのビジネスモデルでも営業利益は低い想定ができるため、課題として認識し易い項目であると思います。

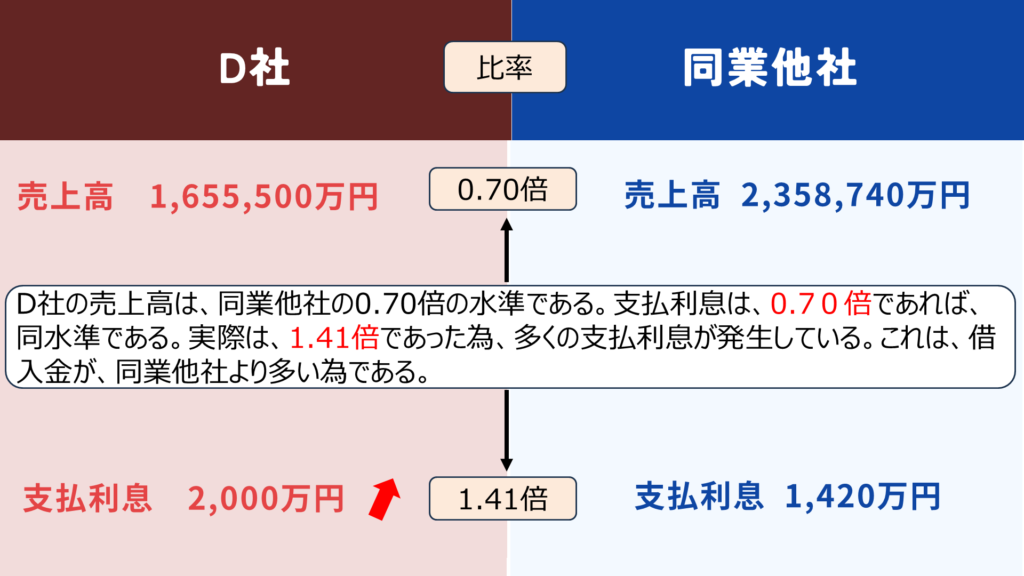

経常利益については、D社と同業他社と比較した結果、支払利息が過大にかかっています。その為、経常利益は悪化しております。

支払利息は、借入金が多いからであって、収益性には直接関係ありません。

ステップ1で、小売業のスーパーのビジネスモデルと貸借対照表の確認を行いました。ステップ2では、同業他社の売上規模間と比較した、D社の状況を確認しました。ステップ1と2で考えた内容から解答を導きだせます。

経営分析の解答は、収益性・効率性・安全性の指標から行います。

企業の利益をどれだけ上げる力があるか図る指標。

主な解答指標:売上高総利益率、売上高営業利益率、売上高経常利益率

その他として、総資本利益率(ROA)、自己資本利益率(ROE)が考えられますが、15年程、解答として出たことはありません。

企業がどれだけ資産や負債を効率的に運用しているか評価する指標です。

主な解答指標:棚卸資産回転率、有形固定資産回転率、売上債権回転率

令和5年に解答とあった総資本回転率もあります。

企業がどれだけ財務指標が安全であるかや負債の返済能力があるかを評価する指標です。

主な解答指標:自己資本利益率、負債比率、流動比率、当座比率、固定比率、固定長期適合率

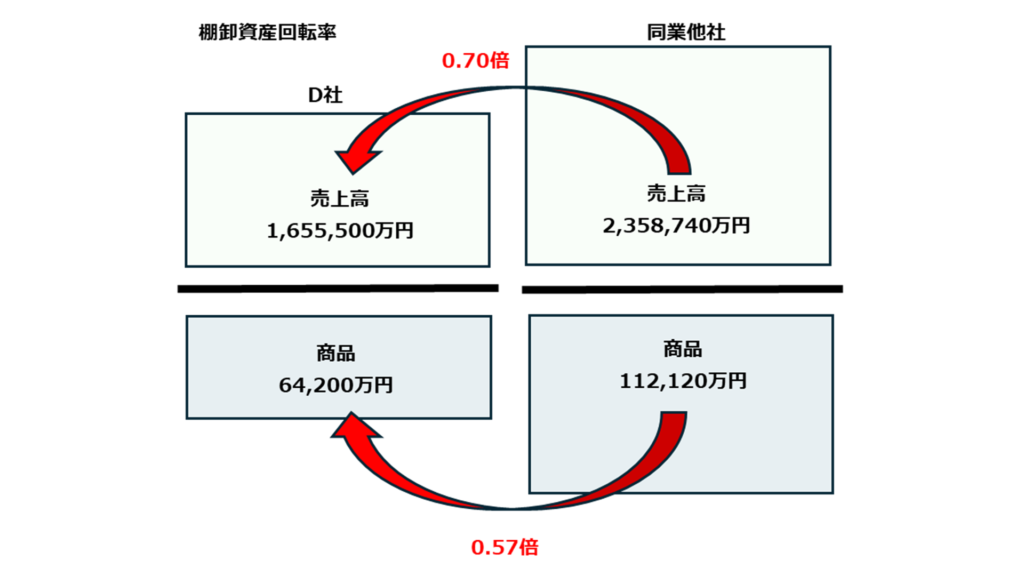

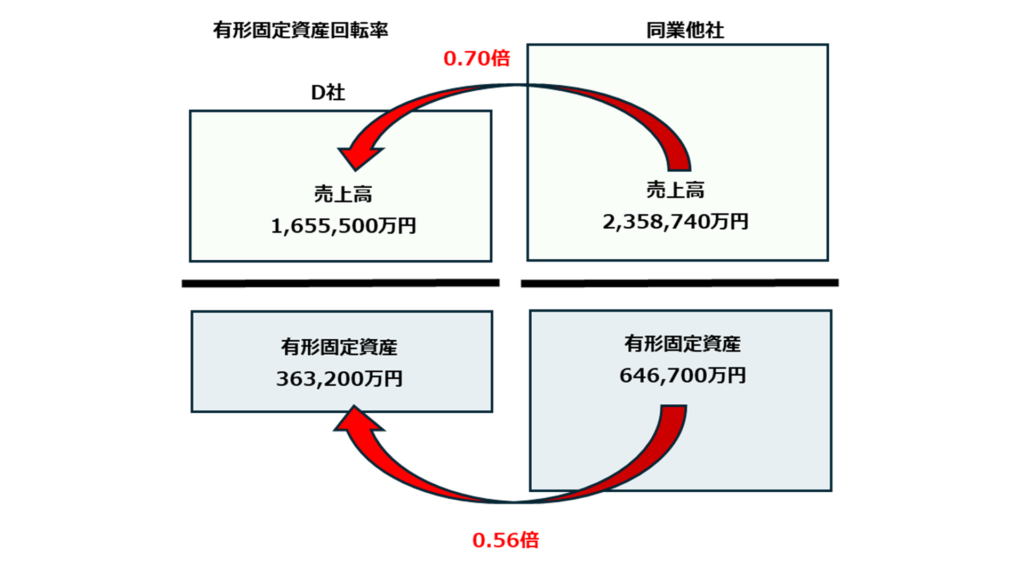

優れていると考えられる指標は以下に2項目です。

売上高:1,655,500万円÷棚卸資産:64,200万円=25.786回≓25.79回

売上高:1,655,500万円÷有形固定資産:363,200万円=4.558回≓4.56回

(解答根拠)

今回のビジネスモデルの特徴として、建物や設備が顧客を呼び、来店顧客に対して、商品を揃えて売り込むことで、売上が獲得できます。優れているポイントを見つける要因として、売上が他社より低いことから、利益率が高い(高利益率)か在庫や設備等を効率的に使用しているか、他社より負債が少ないかが考えられます。

以上のポイントから、収益性については、移動販売の不採算事業があり、販管費を同業他社よりかけているが、売上を獲得できていない状況が伺えるため、課題の指標として考えられます。

負債についても、他社と比較しても多い状況であり、課題の項目として考えられます。

効率性については、分子が一緒の売上高に対し、棚卸資産と固定資産が同業他社の売上倍率よりも低い水準であることからも、効率的に運用できています。よって、優れている指標として、有形固定資産と棚卸資産があげられます。

固定資産回転率ではなく、有形固定資産回転率にしているのは、固定資産では無形資産等も項目として含まれるためです。小売業が顧客を呼ぶ主な要因は、設備や建物等の有形固定資産である為です。

課題と考えられる指標を二つ算出します。

営業利益:5,300万円÷棚卸資産:1,655,500万円=0.320・・・%≓0.32%

負債:549,200万円÷自己資本:136,000万円=403.823・・・%≓403.82%

(解答根拠)

収益性については、営業利益が低いスーパーでありながら、売上高営業利益率0.32%と同業他社の2.01%と比較しても異常に低い数値でした。これは、不採算の事業があり、移動販売がきちんと収益(売上)に繋がっておらず、販管費の割に売上が獲得できていません。

売上高販管費率ではないの?という疑問に関しては、販管費が過剰にかかっているというよりも、移動販売が売上に繋がっていないことを指摘しなければいけないと考えます。費用を削るよりも、同業他社とは異なり別事業をしているけども売上が取れていません。

負債については、同業他社と比較し、見るからに負債が多い状況です。わざとらしく、同業他社の短期借入金と長期借入金は0でした。また、D社の貸借対照表も自己資本利益よりも、負債が大半を占めています。

負債比率ではなく、自己資本比率を解答として考えている方もいらっしゃると思います。負債が多いから負債比率を直接的に指摘すべきです。自己資本比率では、負債が多いことは遠回しな表現であるので、解答が一つしかない場合、×になる可能性が高いです。

今回経営分析を記事にしようと思ったのは、記事トラの経験からです。5回二次試験を受験しましたが、4回とも安定した得点が取れない状況でした。

とある出会いがあり、ステップ1とステップ2の解答方法を教えて頂き、飛躍的に正答率が安定するようになりました。

やはり二次試験は難しく、電卓をたたくだけでは、全部正解できないばかりか、一つしか当たらないことも多々ありますので、事例Ⅳが苦手な方は、特に新しい考え方として参考に頂ければ、うれしいです。

これからも、5回の受験経験を活かし、1年でも早く合格できるようにノウハウを共有いたしますので、記事をご参考ください。

コメントを残す