平成25年度事例Ⅳ 支払利息はなんで計上するの?

診断士の記事トラ

診断士の記事トラ

平成24年度中小企業診断士2次試験の第1問は予想損益計算書の算出でした。1次試験で学んだ変動費の公式を用いた解答とならず混乱したことはなかったでしょうか。

変動費が1次試験で学んだ公式を用いて算出できない理由は、変動費の解釈が正しくないからです。今回は、2次試験にも対応可能な変動費の解釈について解説をしております。

今回の解説を最後まで読んで頂いた方は、読む以前と比較し、実践的な変動費の考え方が身に付き、実務に近い中小企業診断士2次試験対応力が向上することができます。

また、変動費だけでなく、設問2の経営分析についても解説を行っております。

是非最後まで読んでみてください。

CVP分析とは、Cost(費用)・Volume(販売量)・Profit(利益)分析の略です。Vは売上ではなく、販売量ということが重要です。

今回の記事は、こんな方におすすめ

・変動費を売上連動と認識している方

・1次試験の公式のみで2次試験を乗り切ろうとしている方

・市販テキストの解説で腑に落ちていない方

変動費の説明ってできますでしょうか。自信のない方は、下記内容を先に読んで頂き、次の解答・解説を読むようにしてください。

営業量ないし操業度の増減に応じて総額が比例的に増減する原価要素

出典元:意思決定会計講義ノート 9ページ抜粋

大事なことを最初に言います。変動費は、「営業量」や「操業度」(平成24年度事例Ⅳの場合は、客数)に連動するのであって、売上に連動するわけではないことです。1次試験では、固定費÷(1-変動費率)=損益分岐点売上高を計算する問題が多数出題されます。よって、限界利益率を求める為に、変動費÷売上高で変動費率を算出することで、解答が導けてしまいます。結果、売上に連動しているという勘違いに繋がります。

上記でもイメージがつかない方は、変動費について改めて考えてみてください。固定費は、家賃等でお客様が来店しなくともかかる費用です。変動費はどうでしょうか。お客様が0の場合は、食材等の仕入も必要ないことから0にならないでしょうか。

1次試験の公式だけでは不十分です。2次試験突破には変動費の意味を理解することが重要です。

与件の解説から行っております。与件文ご存じの方は、与件文の解説まで読み飛ばしてください。

(平成24年度事例Ⅳ 与件文)

D 旅館は大都市圏からのお客も多い温泉地に立つ、創業 85 年の小〜中規模旅館である。この地は、秋の紅葉シーズンが人気で、毎年この時期、多くの観光客が訪れることで知られている。D 旅館は木造の旧館と 20 年前に新築した新館の 2 棟からなり、客室数は 25 室(旧館 8 室、新館 17 室)、収容人数 125 名(旧館 30 名、新館 95 名)である。客室のほか、大広間 2、内湯 2、露天風呂 1、貸し切り可能な家族風呂などを有している。スタッフは 3 代目であるオーナー夫妻、正社員 19 名、常勤のパート13 名の計 34 名で構成されている。D 旅館の人気の 1 つは各室に担当が 1 名付き、細やかなサービスを提供することにある。また、部屋出しの食事は、地元の食材を用い

た創作料理が評判を集めている。

宿泊客の大半が旅行代理店またはインターネットからの予約である。年間宿泊者数は毎年 18,000 名を超える水準で推移してきたが、近年、周辺旅館では施設のリニューアルがみられ、その影響もあり、稼働率は低下し、昨年度は年間宿泊者数が17,000 名、今年度は 16,500 名と減少し、2 年連続で赤字を記録した。

宿泊者数減少の原因については様々な理由が考えられるが、最大の理由としては、老朽化した旧館に問題がある、とオーナー夫妻は分析している。旧館は収容人数も少なく、設備も古いため、新館に比べて稼働率が低い。そこで、旧館での営業を取りやめ、新館のみでの営業に切り替えるか、旧館を改修することが検討されている。

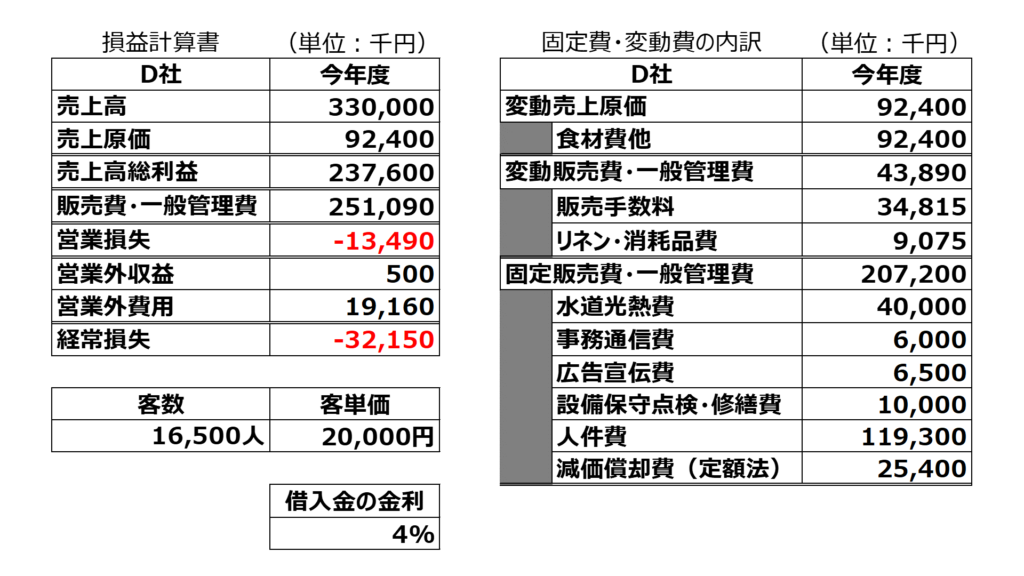

この問題と並行して、オーナー夫妻には子供がなく、後継者並びに事業承継問題が悩みの種である。これらの課題に関しても、オーナー夫妻から中小企業診断士に対しアドバイスが求められている。D 旅館の今年度の財務諸表は次のとおりである。

-1024x576.png)

(出典:平成24年度 中小企業診断士2次試験 事例Ⅳ)

平成24年度は、ストーリーがあります。ストーリーが見えてくると何故この様な問題設定としたのかが見えやすくなりますので、簡単に与件と各設問の解説をしたいと思います。

旅館の特徴として、各部屋に1名の担当がつくサービスに力を入れている旅館です。しかし、近年周辺施設のリニューアルにより、客数が落ち込み、赤字が続いている状況。オーナー夫妻が考えている原因として、設備の老朽化や旧館稼働率の低下が考えられるとのこと。新館のみの営業か、旧館の改修で対応するか迷っているという状況でした。

第1問の問題として、改修する為の費用をどこから借りるの?または、金融機関が貸してくれるの?という疑問があります。第1問の解答ででこれらの問題の結論が出るようになっています。(⇒今回記事の解答・解説は第1問まで)

第1問の結果(金融機関から融資をしてもらえなかった)を受け、どうしたら営業を継続できるの?と言った損益分岐点の考察が第2問で展開されます。

第3問は第1問と第2問の結果を受け、旅館を売りたいけど、どの様にしたら売れるの?という問題でした。そもそもとして承継できる状態なの?売る為に何をしなければならないの?といった疑問があります。

承継問題については、200文字を書かせる最終問題で中小企業診断士としてどの様に考えるのかといった実務に近い問題が展開されます。巷の解答で記載のある取引関係や雇用の維持の優先度よりも、旅館の抵当権状況や取引先との簿外債務有無等の問題がある可能性があり、オーナー夫妻が買い手がつくほどに企業価値を正しく算定したのかどうか疑問です。売却する為には、透明性のある正しい企業価値で売り出し、少しでも買い手が見つかる様に工夫すべきと考えます。

第1問の解説を行っていきます。設問1で変動費の取り扱いを問う予想損益計算書、設問2で投資結果を経ての経営分析、設問3で投資の経済性評価をしております。

今回の試験は、平成23年度までの流れとはガラッと変わり、経営分析が最初の問題に出題されず混乱の多い試験であったと推察します。記事トラも令和4年度の経営分析は今までになかった付加価値労働生産性の指標が出て、焦った記憶が新しいです。

試験は過去問が一番の教材となります。何度も過去問を解き、納得する解答と考え方を身に着けて、試験に臨んでいきましょう。記事トラの記事は、極力納得感のある様に心がけておりますので、引き続き最後まで読んで頂ければと思います。

第1問(配点40 点)

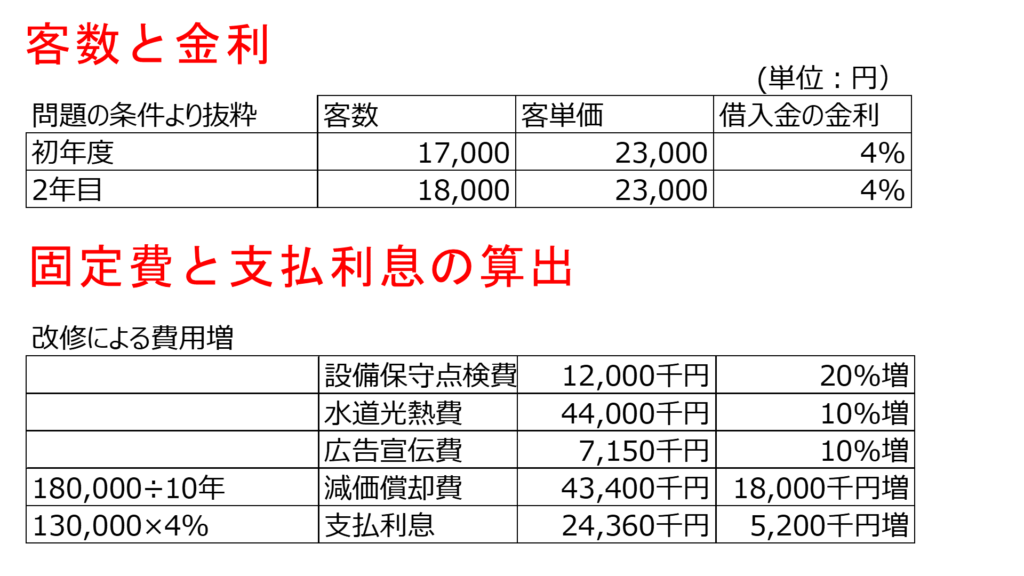

オーナー夫妻から、旧館の改修後の財務内容の変化について意見を求められた。老朽化した旧館の改修は、大浴場の改修、客室専用の露天風呂を新たに設置することを含めた客室の改修などが中心であり、これにより、周辺旅館との競争力が回復できると考えられている。この改修には180,000千円の支出が見積もられている。このうち、50,000千円は手持ちの預金でまかない、残額は金融機関から現在と同じ金利で借り入れることとする。減価償却については定額法により10 年(10年後の残存価額はゼロとする)で償却する予定である。改修工事の結果として、客単価は23,000 円となり、年間宿泊者数が初年度は17,000 名、2 年目以降は18,000 名まで回復するとオーナー夫妻は予想している。ただし、上記の改修に伴い、年間の設備保守点検・修繕費は今年度より20%増加、水道光熱費、広告宣伝費はそれぞれ今年度より10%増加することが見込まれている。

(出典:平成24年度 中小企業診断士2次試験 事例Ⅳ)

(設問1)

改修工事の結果として、初年度(a)、2 年目(b)の年間宿泊者数がオーナー夫妻の予想通りに回復した場合の予想損益計算書を作成せよ(単位:千円)。なお、この期間、営業外収益は発生しないものとする。

(出典:平成24年度 中小企業診断士2次試験 事例Ⅳ)

出題の趣旨

D 旅館における改修工事の結果、期待される予想損益計算書を求めることで、診断および助言の基礎となる数値を算出する能力を問う問題である。

(出典:一般社団法人 中小企業診断協会HP 出題の趣旨より抜粋)

設問1ですが、まずは、考え方の整理する為、改修前の損益計算書を変動費と固定費で分け、まとめた表を作成しました。

問題文や与件文の中に、後々見直してみると出題者の意図があったりします。

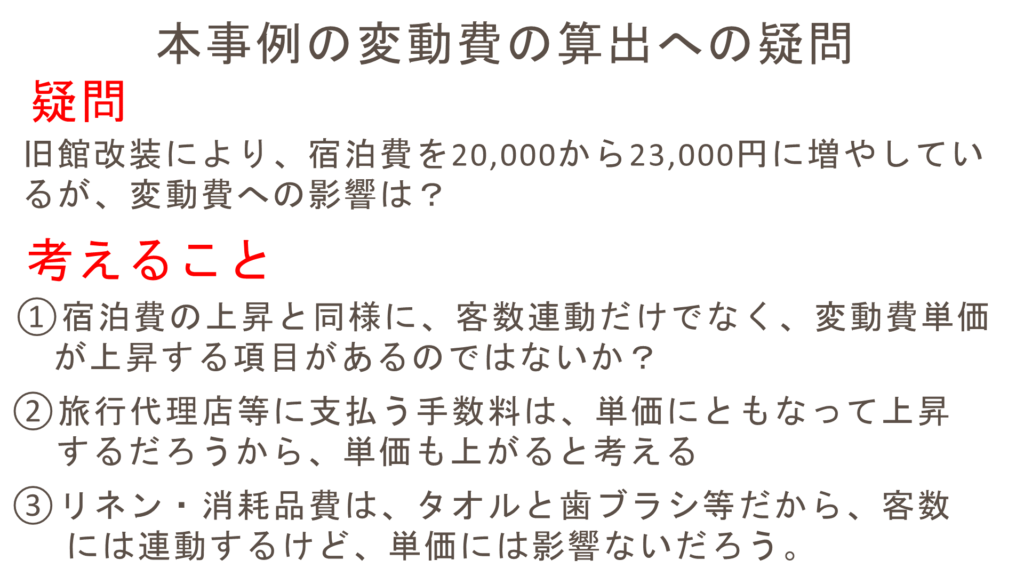

与えられた条件から、不思議に思うことを考えてみましょう。時には出題者の意図がわかることがあります。今回の場合は、変動販売費・一般管理費の項目が意味深に【販売手数料】と【リネン・消耗品費】に分かれています。固定費については、費用増加が見込まれることから項目ごとに分けている為、疑問はありません。

一方で、変動費は何故分けたのでしょうか。分けることで試験問題にできると思ったのではないでしょうか。

改修により大浴場や客室の露天風呂を設置した為、宿泊費を上げていると考えられるなー。食事については、言及ないけど昔のままなのかなー?

予想損益計算書の作成に入る前に問題文に記載のある固定費と営業外費用(支払利息)の算出を先に算出しております。

変動費は、操業度と営業量に比例しますから、客数上昇にともない、客数上昇分は考慮に入れる前提です。加えて、全て変動費単価を上昇させた場合を考えてみたいと思います。

いわゆる1次試験の知識で公式に当てはめた売上高に比例するパターンでの算出方法です。

変動費単価上昇で考えられること

・食事を豪勢にした(食材の原価を上げた)

・旅行代理店等に支払う手数料は、売上の数パーセントを支払う契約

・歯ブラシやタオル、アメニティ等のグレードを上げた(単価増)

-1024x576.png)

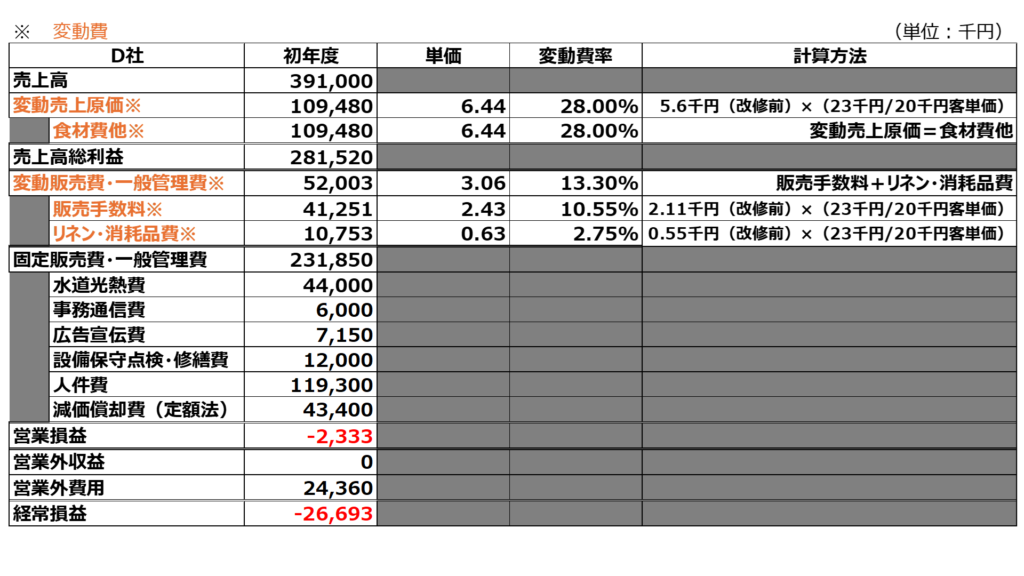

改修前の変動費率を使用し、改修後の売上高に変動費率を掛けると導き出すことができます。公式に当てはめて算出した売上に連動したパターンの損益計算書となります。

客単価の上昇と共に変動費単価が上昇している為、変動費率は従前と変化がありません。いわゆる売上に変動費が連動していると考える場合は、今回算出した損益計算書が完成します。

投資に際し手元資金の不足分を他に融資をしてもらいに行く為、マイナスの利益計画では、融資をしてもらえない。設問3投資評価で10年間この状態が続く想定の為、10年間経常利益がマイナスということになる。

変動費÷売上で変動費率を出した場合、利益がマイナスとなります。変動費の意味を理解していないと他の算出方法がわからず当日の試験で焦ってしまいます。きちんと過去問で理解を深め、出題者の意図を類推していきましょう。

市販のテキストが解答としている予想損益計算書ですが、全て客数のみを連動させております。

全て客数連動(変動費単価の上昇なし)

・食事は改修前と同水準でで提供した

・販売手数料は、単価×客数の売上ではなく、客数の上昇に応じて

支払った

・歯ブラシやタオル、アメニティ等も改修前と同じで提供した

-1-1024x576.png)

-1024x576.png)

市販のテキストは販売手数料の考え方が実態に即しておらず解答としては違和感があります。解答として記事トラが腑に落ちないポイントは以下です。

旅行代理店等に支払う手数料は、客数のみの連動ではないはずです。単価を含めた売上の数パーセントを支払う契約をしているはずでしょうから、単価も連動しないのは、腑に落ちません。

旅行代理店側:客数の支払利率で支払ってもらう契約ではなく、売上の支払利率で支払ってもらう契約のはず。

料理は以前のグレードのままとなります。大浴場と客室の露天風呂の変更だけで、16,500人から18,000人の顧客を獲得できるの?

記事トラは出題者が変動費項目を分けた理由は、支払手数料とリネン・消耗品費の変動費の取り扱いが違うが故にあえて分けているのだと考えます。

支払手数料⇒売上(単価と客数の上昇)連動

リネン・消耗品費⇒客数連動のみ

食事も前回と一緒でこんなに顧客が来るものでしょうか。また、販売手数料については、手数料の特性上、客数に連動するとは思えません。どうしても解答としては違和感が残ります。

②市販テキスト解答でポイントに挙げた販売手数料と食事を客単価と一緒に変動費単価も上昇したパータンで予想損益計算書を算出しました。リネン・消耗品費はタオル等が考えられますので、3千円の客単価上昇程度では、グレードを上げたとは考えられない為、変動費単価上昇なしにしております。

販売手数料・食材費を変動費単価上昇パターン

・食事を豪勢にした

・販売手数料は、売上連動(変動費単価×客数の連動)

・歯ブラシやタオル、アメニティ等は改修前と同じで提供

-1024x576.png)

-1024x576.png)

客数を16,500人から18,000人へ上げていくため、食材費も豪勢にしましたが、利益がでない状態となりました。

食事を豪勢にする考え方をしたが、利益がマイナスとなった。となると食材費はそのままにしたのではないか?

販売手数料は、変動販売費・一般管理費の項目が分かれていることからも出題者として、取り扱いが違うというメッセージのはず。その為、販売手数料は、実態に即しても売上連動となるはず。

算出した解答から食事は豪勢にしなかったと考えられます。食事はそのままで、宿泊費を上げたということで、かなり厳しい経営状況ですね。

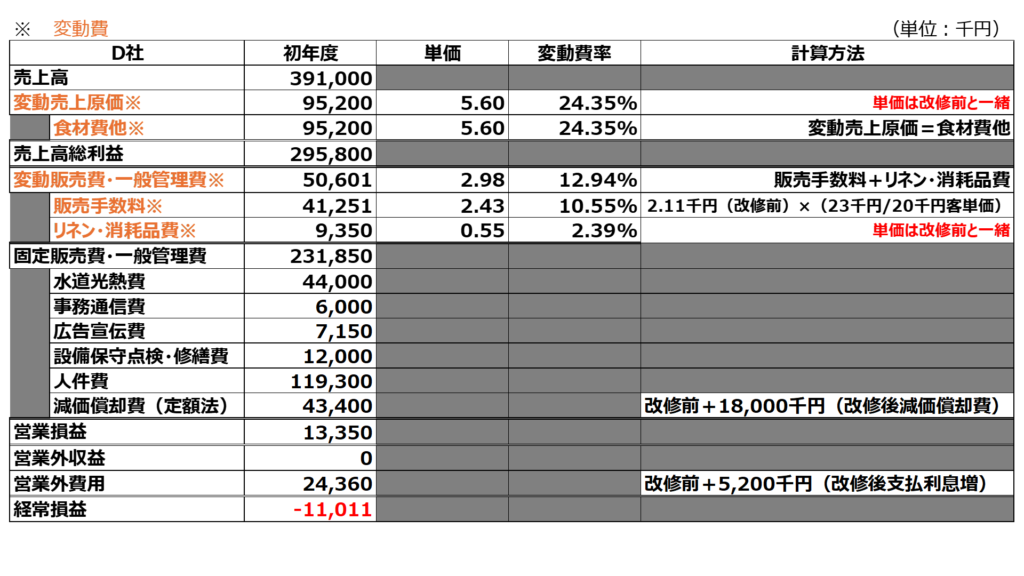

最後に食事とリネン・消耗品費は改修前と同様の変動費単価、販売手数料のみ売上連動パターンで予想損益計算書を算出しました。

販売手数料のみ変動費単価上昇パターン

・③の結果を受け、食事を改修前と一緒にした

・販売手数料は、売上連動(変動費単価×客数の連動)

・歯ブラシやタオル、アメニティ等は改修前と同じで提供

-1024x576.png)

食材費を改修前の変動費単価で算出することで、利益がプラスになりました。

市販テキストの解答と異なるのは、販売手数料を売上連動としていることです。販売手数料とリネン・消耗品費が変動費の項目で分かれていることからも、取り扱いが違うことが考えられます。

今回は、売上高に連動した変動費算出だと利益がマイナスとなります。市販の解答の様に販売手数料を客数連動のみとした場合、旅行代理店に支払う手数料の考え方としては、違和感があります。

食事の費用の考え方が今回難しい変動費の考え方のポイントですが、利益がプラスに転じる改修前の食事で提供したと考えるのが自然です。

食事をケチって変動費を少しでも抑えることで利益を出している為、非常に厳しい経営状況であることが伺えます。18,000人しか客数が集まらない為、金融機関側も融資を断ったものと考えられます。

金融機関が融資をしなかったと理由

問題2で旧館の改修を諦めており、資金が集められず旧館改修が実現しなかったと考えるからです。

(設問2)

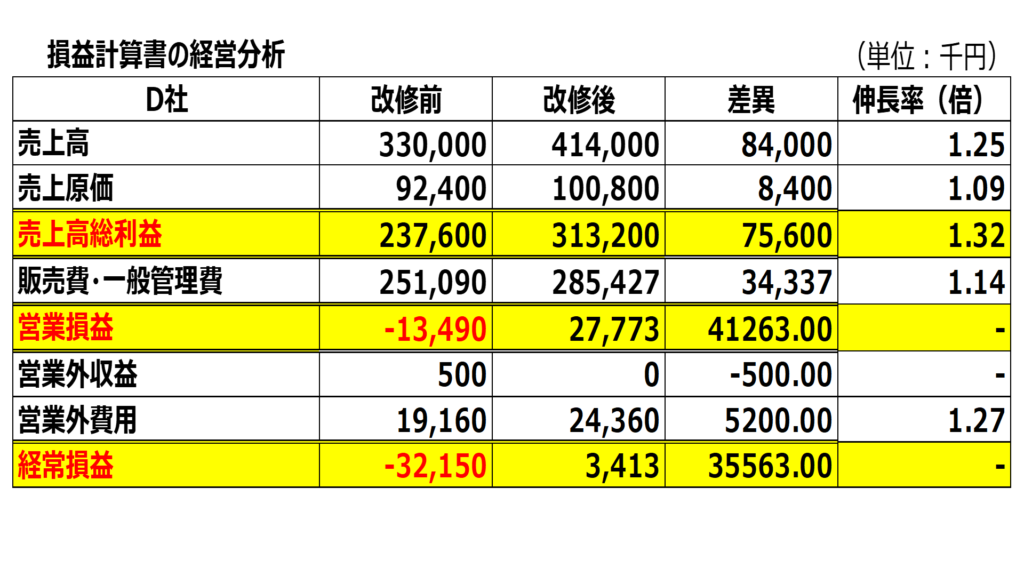

改修工事の結果として年間宿泊者数が18,000 名に回復した場合に、今年度よりも収益性が改善したか否かを判定するのに最もふさわしいと考えられる財務指標の名称を(a)欄に3つあげ、その数値を計算(小数点第3位を四捨五入すること)して(b)欄に示せ。なお、貸借対照表は次に示されたものを使用すること。

-1024x576.png)

(出典:平成24年度 中小企業診断士2次試験 事例Ⅳ)

出題の趣旨

改修工事の結果、D 旅館に現れた財政状態および経営成績の変化を経営分析により明らかにするために、経営が改善したとみなされる財務指標を発見し、適切に述べる能力を問う問題である。

(出典:一般社団法人 中小企業診断協会HP 出題の趣旨より抜粋)

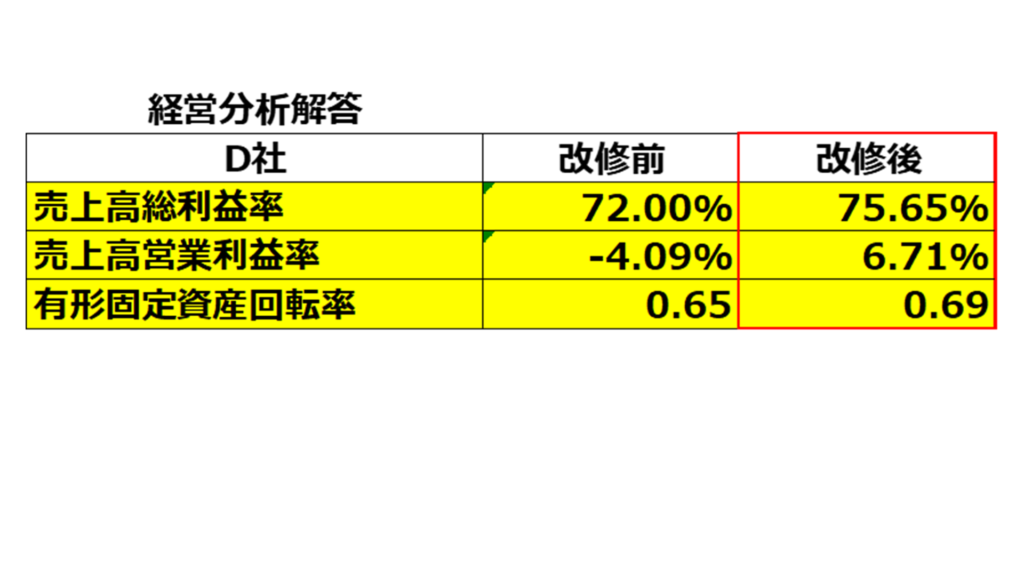

出題の趣旨にて掲載しておりますが、出題者は設問2の解答は【経営が改善した】とみなされる財務指標の解答を求めております。今回3か所の空欄が解答できる様になってますが、全て改善した指標を解答する必要があります。

改修の変化を表にまとめました。実際の試験も視覚化することで見やすくなりますので、是非参考にしてみて下さい。

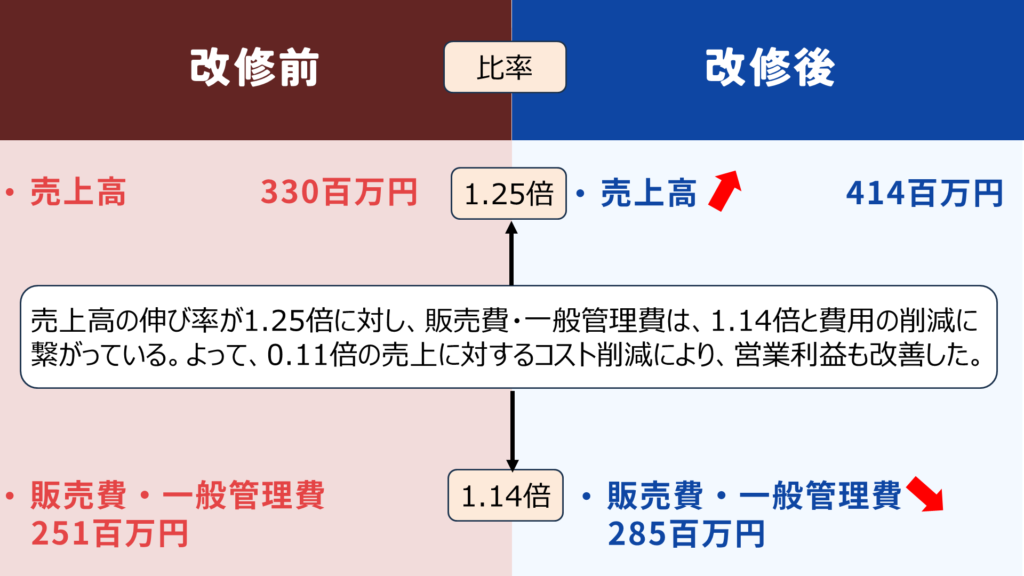

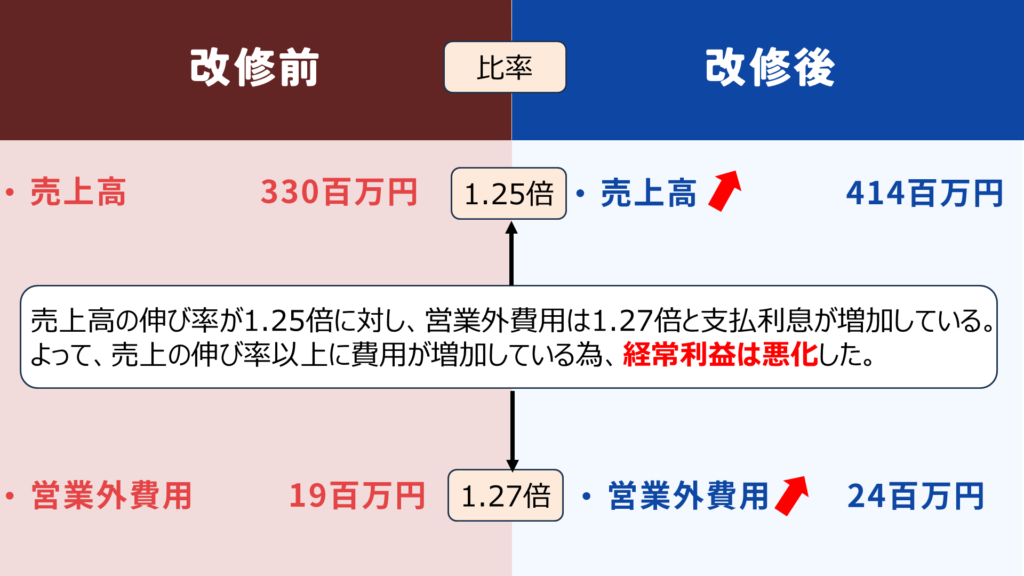

表ができた為、損益計算書から各指標の経営分析を行ってみます。売上の伸長率に対し、各指標にどの様な変化が起こったかを確認していきます。

平成24年度以前の過去問では、収益性・安全性・効率性から一つずつを解答させる問題でしたが、今回は収益性から3つを選ぶ必要があります。

収益性指標から3つを選択する必要がありますが、経常利益率については悪化しております。原因は、借入金が増えることで支払利息が増加した為、売上の伸び率よりも利息が増えてしまいました。

経常利益は、プラスに転じ改善している様に感じますが、売上総利益・営業利益が改善したからであり、経常利益は改善したとは言えません。

売上総利益と営業利益の貯金があったからプラスなだけで、経常利益は悪化しているよ。

ここで困ったことが起こりました。経常利益が改善した指標として書けなくなったため、収益性の指標がなくなりました。

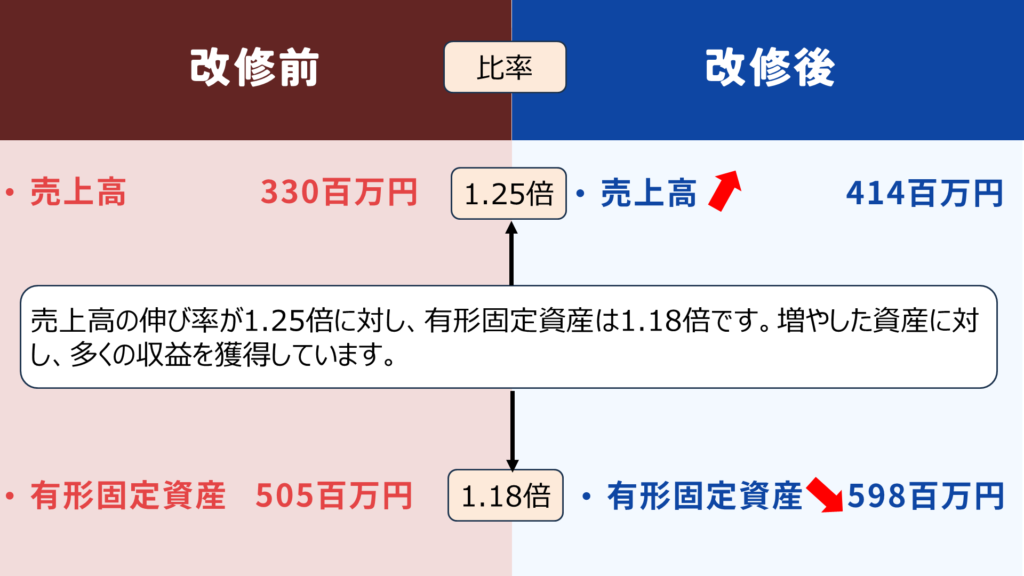

ですが、ご安心ください。今回の問題では、何故か貸借対照表が掲載されております。出題者が、売上高経常利益率の代わりに貸借対照表から指標を選択すべきと暗に示唆していることが伺えます。

よって、貸借対照表から収益性が改善したと考えられる指標を一つ選択し、解答として使用すればよいのです。

有形固定資産は、「効率性の指標ではないのか?」と感じるかもしれませんが、広い意味で考えれば、収益性とも考えられます。

有形固定資産回転率を収益性と捉えることができる理由は、設備などの固定資産の利用効率が高いほど、企業が少ない投資で多くの収益を上げることができるためです。以下のような理由で、収益性の評価に寄与します。

資本効率の向上: 有形固定資産の効率的な利用は、資本コストの削減に繋がり、収益性を間接的に高めることができます。設備投資が適正に行われていれば、利益を最大化する手段として収益性向上に貢献します。

固定費の負担軽減: 有形固定資産の使用に伴う減価償却費などは固定費となりますが、その固定資産から多くの売上が生み出されれば、固定費の割合が相対的に低くなり、利益率の向上に寄与します。

設備投資の適正評価: 設備投資を行う際に、売上とのバランスを考えなければ過剰投資になり、収益性が低下します。逆に、設備の稼働率が高い状態で効率的に売上を生み出せれば、収益性は高まります。このため、有形固定資産回転率は企業の長期的な収益構造を測る指標としても重要です。

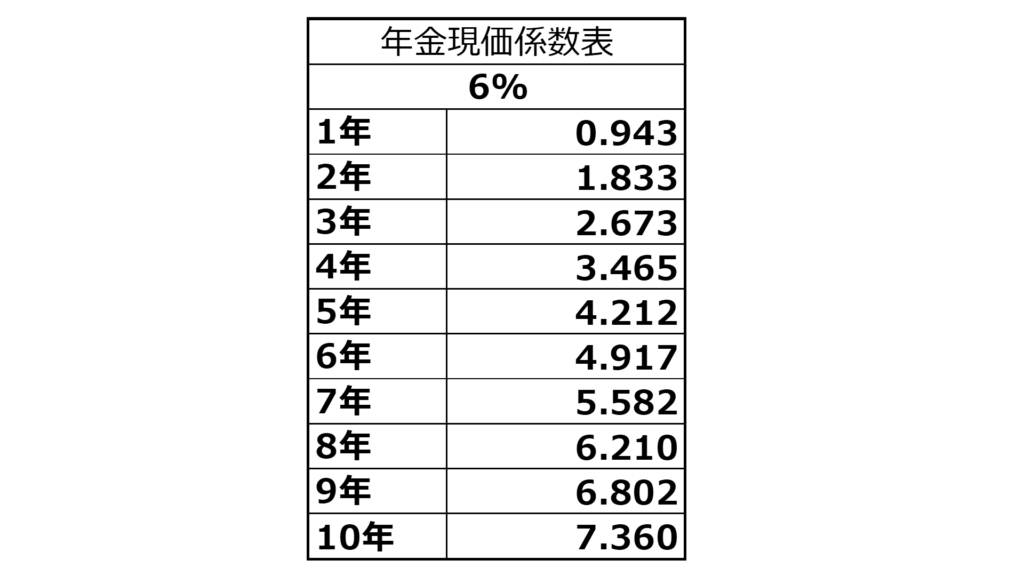

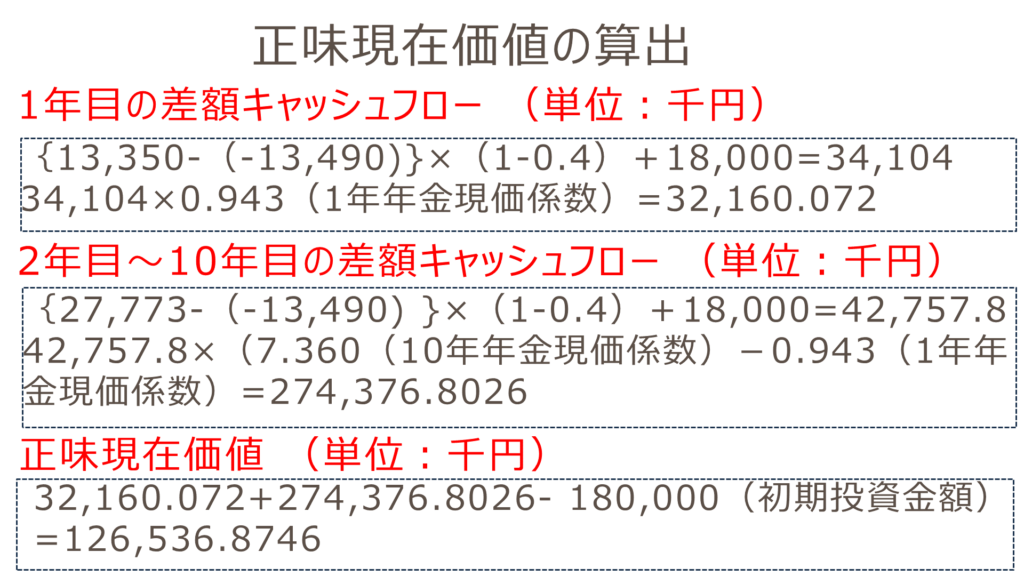

この施設改修に関して、正味現在価値法を用いてこの投資案を評価せよ(計算過程も明示すること)。ただし、2 年目以降、10年目まで年間宿泊者数は18,000 名で推移すると見込まれている。また、税率40 %、割引率6% とする。計算には下記の年金現価係数表を用いよ。なお、運転資本の増減はないと仮定する。

(出典:平成24年度 中小企業診断士2次試験 事例Ⅳ)

出題の趣旨

改修工事によって生じると期待される D 旅館のキャッシュフローの増分を求め、これに基づき、投資の経済性評価を行う能力を問う問題である。

(出典:一般社団法人 中小企業診断協会HP 出題の趣旨より抜粋)

正味現在価値(NPV)の解説については、今後の記事で書きたいと思います。今回は公式に当て嵌めるだけで解答が導けますので、簡単な方法で導き出したいと思います。

-1024x576.png)

解答(投資の評価)

正味現在価値が126,536.8746千円で【正】となる為、投資価値はある。

最後まで読んで頂きありがとうございました。今回は、競合の影響で旅館の経営が厳しくなり、旧館の改修を計画して、改善を図ろうとしました。しかしながら、金融機関からの借入ができない状況となった所までが問題1の内容でした。

問題2では、新館の営業のみで切り替え、費用を削る作戦にしてますが、中々厳しいようです。

今回は、ストーリーもきちんとあり、変動費の考え方を実践的に問う非常にいい問題であり、変動費の学習には最適な年度で、記事トラもかなり勉強になりました。中小企業診断士の実務でも業種は違いますが、同じような問題に直面し、提案をしたことがあります。実務でも非常に有用な考え方ですので、きちんと学習することをおすすめしたいです。

次回も、実務でも有用な良問をピックアップし、記事にしていきますので、引き続き、読んで頂ければ、今後の励みになります。よろしくお願いします。