令和元年事例Ⅳ キャッシュフロー計算で法人税が0ではなく、マイナス計上される理由

診断士の記事トラ

診断士の記事トラ

令和6年の診断士試験を受験された方、お疲れ様でした。合格発表までは、長い期間がありますので、発表日までは試験のことは忘れて、自分を労ってあげてください。

中小企業診断士の活動が忙しく久しぶりの投稿となります。昨年合格後、一度も試験勉強していなかったので、自分の勉強として、解答・解説を記事にしました。

記事を最後まで読んで頂ければ、テキストで省かれている解説部分の参考資料として頂きつつ多面的な見方の一助に繋ります。

今年の試験も80分で全てを解答するのは、難しそうでした。正答率が比較的高そうな問題をミスなくきちんと解答できれば、合格点に到達できそうな気がします。

この記事はこんな方へおすすめ

・令和7年に受験をする方

・少しでも多面的に解答を分析したい方

令和6年度の事例Ⅳだけに限れば、比較的解答が思いつきやすい年度であったと考えます。所々に引っ掛けがありましたが、きちんと過去問を解き、準備をした上で臨めば対応可能でした。

事例Ⅳ第1問は、3問中3問当てたい内容でした。合格ラインは2問正解ではないでしょうか。第1問で外すと正答率が低い問題でカバーが必要ですので、かなり難易度が上がると思いました。第2問は、設問1だけでも当てたい問題でした。設問2は部分点を確保。第3問はNPVが得意な方は差を付けれますので、設問1だけでも解答したい問題でした。

大事なのが、第4問です。配点が25点あり、合否に影響します。他の問題を後回しにしても優先的に埋めたい問題です。空欄にしてしまった方は非常にもったいないと思います。

結論としては、予想外の問題もなく、過去問の対策で十分合格点を確保できる範囲のレベル感かと思いました。

最後の第4問の空欄問題は、例年配点が高いです。空欄だけは絶対に避けてください。何とか埋めて部分点だけでも稼ぎましょう。

経営分析全般については、以前の記事でも解説を行ってます。お時間ある時に是非、過去の記事を覗いてみてください。

過去記事記載の通りの分析方法を行います。まずは売上との規模比較を行い、次に他の指標の状況を確認します。

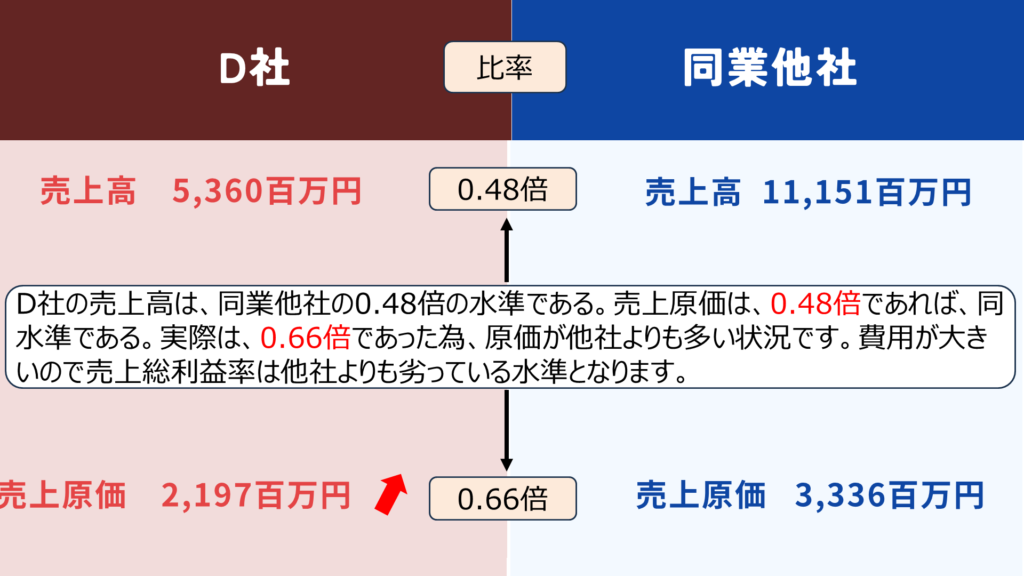

同業他社の売上を1とした場合のD社の比率をまずは確認します。

| 第1問分析 | D社 | 同業他社 |

| 売上高 | 0.4806744・・・倍 | 1.00 |

| 売上原価 | 0.6585731・・・倍 | 1.00 |

| 販管費 | 0.4233388・・・倍 | 1.00 |

売上高が約0.48倍に対して、売上原価は約0.66倍と多くの費用が計上されてます。収益性の指標では、売上原価が悪いことが予想されます。分かりやすく表にすると下記になります。

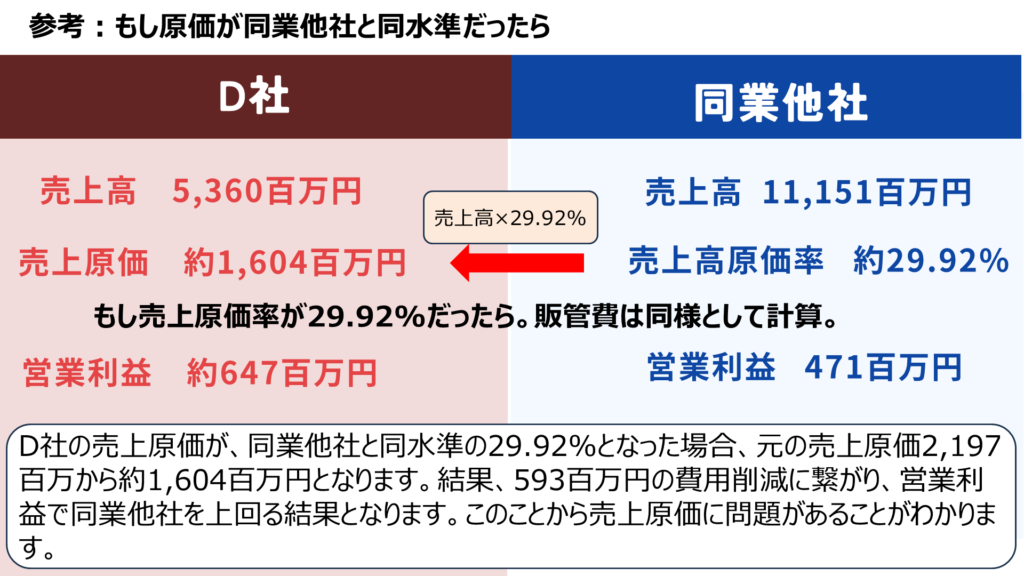

売上総利益は他社より、劣っています。参考に、もし売上原価が同業他社と同様の水準だった場合で考えてみました。

D社の売上原価率が、同業他社と同水準の29.92%だと仮定すると売上原価が1,604百万円に低下し、営業利益が約647百万円となります。結果、売上原価の低減により、同業他社より営業利益が多く獲得できました。

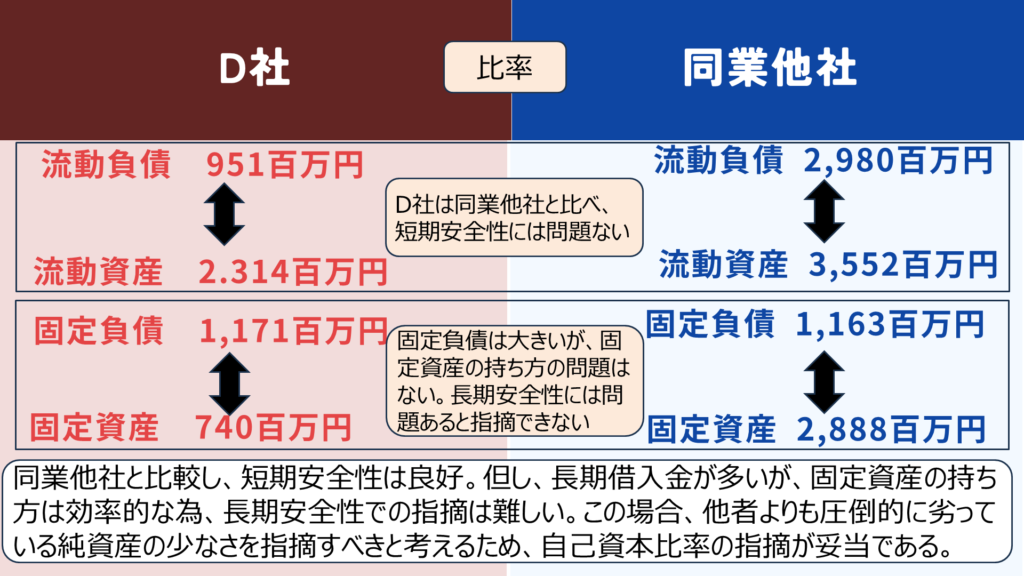

安全性分析ですが、短期安全性・長期安全性でまずは確認します。確認内容を下記の図にまとめました。

D社は、同業他社と比較し、流動比率は100%を大幅に超過していることと短期借入金が少ないことから短期安全性は優れていると考えます。長期安全性については、長期借入金は多いですが、固定資産の効率性は高い水準の為、長期固定適合率は問題ない状況と考えます。残る指標の固定比率もしくは自己資本比率を指摘すべきと考えます。

どちらを指摘すれば良いかですが、長期借入金については、短期借入金に変換することは金融機関の金利の関係上で、恐らく難しく、短期ではなく長期で資金運用をしている点で評価できると考えます。その為、長期借入金の指摘となる固定長期適合比率よりも、同業他社と比べ低い水準である利益剰余金を指摘できる自己資本比率が妥当であると考えました。

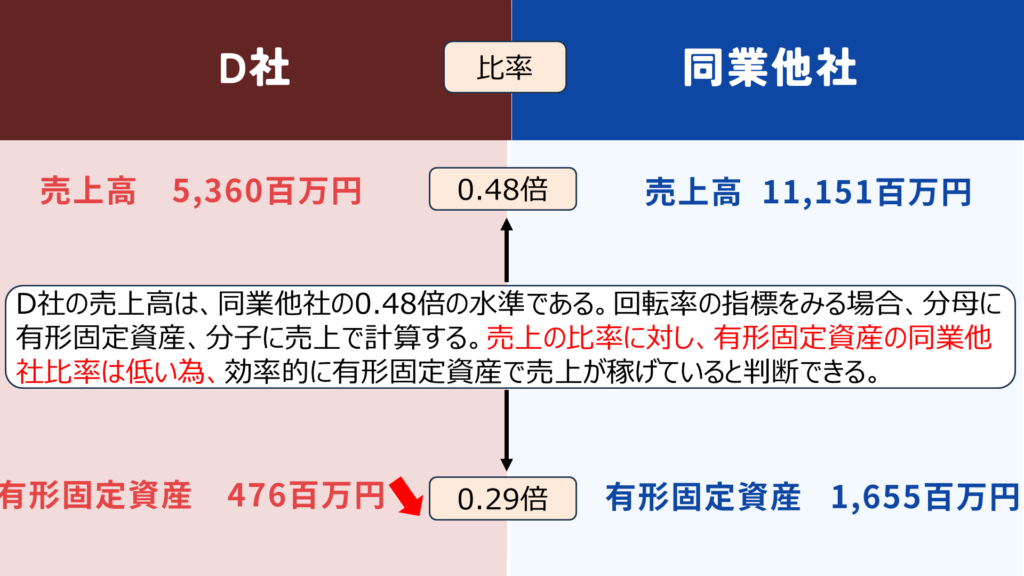

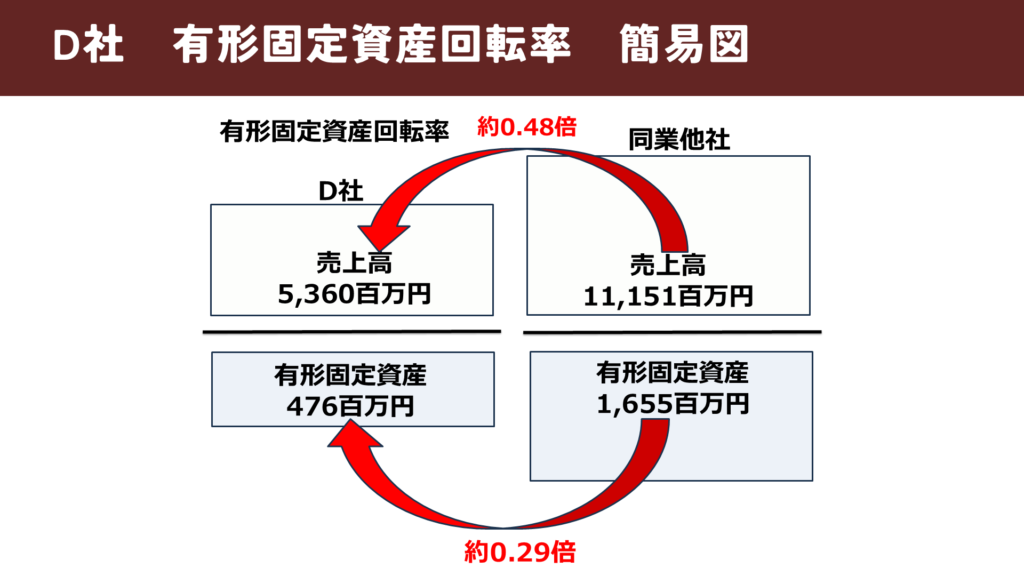

効率性分析ですが、卸売業は、ビジネスモデル上、棚卸資産か固定資産に問題が起こりやすいと考えますので、棚卸資産と固定資産を確認しました。

その中で、固定資産の数値が低く、同業他社よりも明らかに優れている状況が伺えるため、有形固定資産回転率を選択しました。

有形固定資産回転率は、分子である売上高が高いか分母の有形固定資産が低ければ効率性が高くなる指標です。今回は有形固定資産が売上倍率よりも低い水準の為、卸売業を行う拠点である有形固定資産が効率的に売上を稼いでいる状況であり、同業他社よりも有利であると判断できます。

| 優れている指標 | 数値 |

| 有形固定資産回転率 | 11.26回 |

| 劣っている指標 | 数値 |

| 売上高総利益率 | 59.01% |

| 自己資本比率 | 14.15% |

今回の経営分析は、合格点獲得の為、何とか当てたい問題でした。

一貫生産体制構築の結果、店舗運営の効率化に繋ることで、有形固定資産効率が良い。一方、原価費用が高く、利益剰余金の確保もできていない為、収益性・安全性が劣る。(78文字)

第2問は、思いつきと意思決定会計講義ノート及び令和4年の過去問を分析していれば解答できる問題だったかと思います。

設問1については、文章をきちんと理解できれば、解答が書け、設問2は線形計画代数がわかっていれば、解答できたと思います。

それでは、設問1から解説していきます。

設問1の場合は、それぞれの会社への最大販売量の記載がありました。X社:6,500袋、Y社:4,200袋が最大販売量でした。この場合、制約条件内で効率的に生産・販売できる会社へ最大生産・販売を行った上で、生産能力に余力があれば、残りを効率が悪い生産販売を行うという選択になります。

直接作業時間・機械運転時間共にXの方が時間当たりの限界利益は効率が良いよ。よって、X社への最大販売をまずは考えます。

X社への販売数:6,500袋

Y社への販売数:240袋

営業利益:2,670,800円

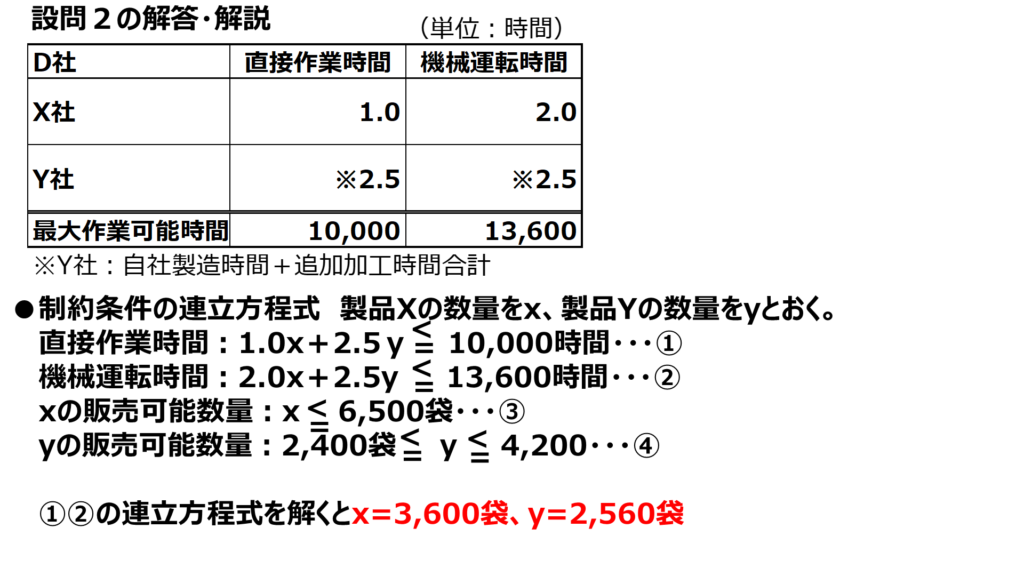

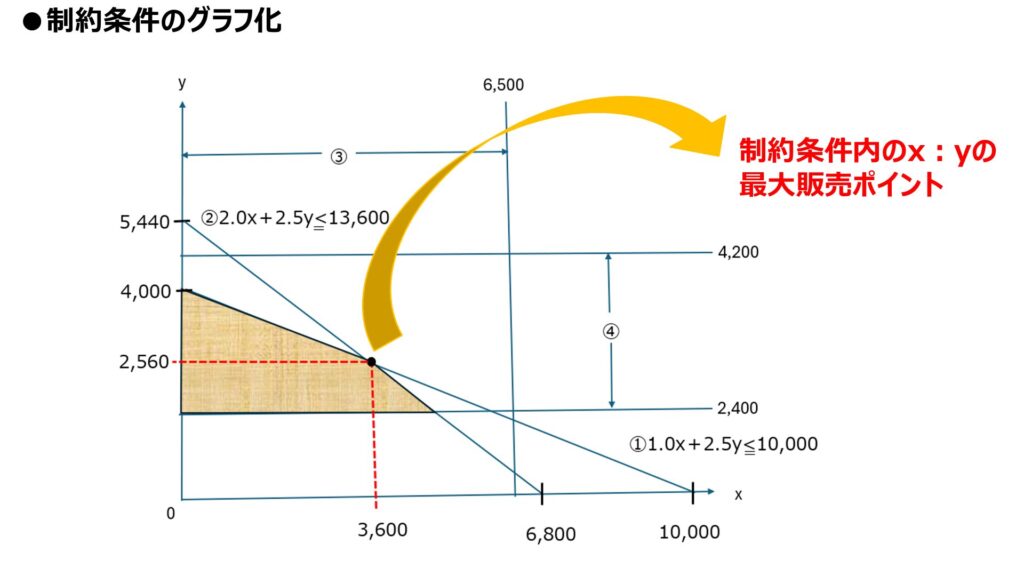

設問2ですが、設問1から更に制約が加えられました。この場合、線形計画代数で数量を算出する必要が生じます。

まずは、与えられる制約条件から連立方程式を作成しましょう。

販売価格の算出に必要なX社、Y社の販売数量がわかりました。設問の意図が分かり辛いですが、この数量を用いて設問1の全社利益を上回るY社への販売価格を決めていきます。

Y社への販売価格をPriceの頭文字Pと置きます。設問1の利益を上回る計算式を作成すると下記になります。

①計算式

(X社販売価格:3,000円ーX社変動費:1,780円)×制約条件の元、X社へのグラフの最大販売数量:3,600袋+(Y社販売価格:PーY社変動費:3,380円)×制約条件の元、Y社へのグラフの最大販売数量:2,560袋ー固定費:5,600,000円≧(X社販売価格:3,000円ーX社変動費:1,780円)×設問1のX社への販売数量:6,500袋+(Y社販売価格:PーY社変動費:3,380円)Y社への販売数量:240袋ー固定費:5,600,000円

②解答

2,320P≧11,379,600円

P≧4,905円

Y社向けの販売価格は4,905円以上が必要。

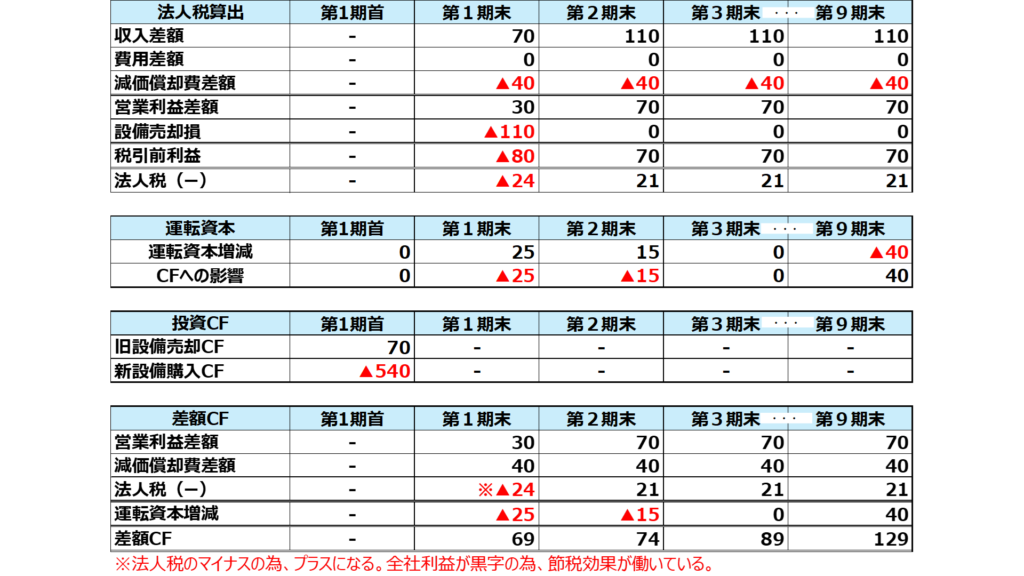

第3問は、例年通り、NPVの問題でした。初めに解答してみた感想は、文章も多くなく、素直な問題だなと思いました。但し、差額の利益を収益ではなく、「営業利益」としている所が少し引っ掛け要素があるなと感じました。営業利益の差額ということは減価償却費の差額も考慮に入れた利益となる為、CF計算に注意が必要でした。

記事トラの記憶では、平成27年以来の運転資本の増減が出題されたかと思いますので、平成27年度をきちんと分析して試験に臨めた方には解答が有利に働いたのではないでしょうか。

令和4年と5年と比べると解答はし易かったと思います。レベル感としては、令和3年の過去問程度ではないでしょうか。但し、令和3年はレジの台数の論点があり、少し出題傾向が変わった印象の為、今回程の素直な問題ではなかったと思います。

まずは、問題の与件の注意ポイントを整理していきましょう。

①単位の確認:「万円」

②新設備により増える額:「営業利益」※売上や収益ではない

③新設備により減る額:「費用」の記述無し

➃旧設備と新設備稼働時の減価償却費差額あり

⑤旧設備は3年経過

➅旧設備の売却収入と売却損あり

⑦運転資本:初年度購入の為 -25万円(現金の減少)

2年目購入の為 -15万円(現金の減少)

9年目販売or売却 +40万円

(25万円+15万円の現金増)

棚卸資産が増減と考えるとイメージがつきやすいかもしれません。

⑧今後9年間は赤字に転落することはない=全社利益黒字の為、利益マイナス時は、税金が0ではなくー(節税)となる。

⑧の赤字に転落することはないという一文にも注意が必要です。こちらについては、以前に記事で解説しておりますので、是非参考にご確認ください。

次に、解答の方向性と整理の為、表にします。実際の試験でも記事トラは表にしてから解答に臨みます。是非参考にしてみて下さい。

表に落とし込み解答の方向性が確認できたら、解答の作成を行います。実際の試験では、時間がないので、上記の表を作成したら直接解答する形となります。今回は、解説の為、CF(キャッシュフロー)表も作成しました。

①法人税の算出

営業利益差額:30ー旧設備売却損:110=ー80

ー80×法人税率:30%=ー24

②差額CFの算出

営業利益差額:30ー法人税:ー24+減価償却費差額:40

+運転資本増減:ー25

=30+24+40ー25=69

①法人税の算出

営業利益差額:70×法人税率:30%=21

②差額CFの算出

営業利益差額:70ー法人税:ー21++減価償却費差額:40

+運転資本増減:ー15

=70ー21+40ー15=74

初年度末のCFについては、旧設備の売却損が特別損失計上となる為、税金の計算に含めることが、解答のポイントでした。また、営業利益の差額と記載があることも一つのポイントです。第1問では、百万円の単位でしたが、第2問で万円に変更になってます。所々で引っ掛けてきてますので、ご注意ください。

旧設備購入費用:240

旧設備減価償却費:240÷耐用年数12年=20

旧設備の3年目の残存価額:240ー20×3年

=180

売却損

売却額:70ー残存価額:180=ー110

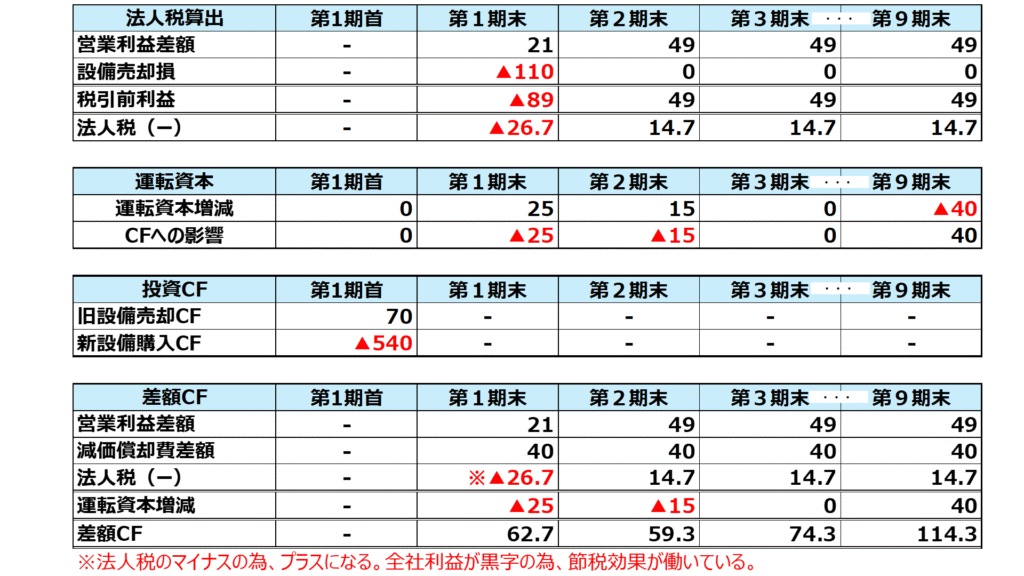

NPV算出に当たり各年度の差額CFが必要になりますので、設問1と同じ考え方で計算してみます。

①法人税の算出

営業利益差額:70×法人税率:30%=21

②差額CFの算出

営業利益差額:70ー法人税:21+減価償却費差額:40

=70ー21+40=89

①法人税の算出

営業利益差額:70×法人税率:30%=21

②差額CFの算出

営業利益差額:70ー法人税:21+減価償却費差額:40

+運転資本増減:40

=70ー21+40+40=129

※現価係数計算の為、89+40と考える。

①初年度期首

新設備投資:ー540+旧設備売却収入:70=ー470

②初年度期末

設問1より「69」

③第2期末

設問1より「74」

➃第3~第8期末

上記算出内容より「89」

⑤第9期末

第3期末から第8期末差額CF「89」+運転資本減「40」=129

➅NPV

初期投資:ー470+69×1年複利現価係数:0.917+74×2年複利現価係数:0.842+第3期末~第9期末:89×7年年金現価係数:5.033×2年複利現価係数:0.842+第9期末運転資本減:40×9年複利現価係数:0.460

解答:51.143954≓51.14

今回の問題は、現価係数の取り扱いをきちんと理解できているかも合わせて問うてました。ご存じかもしれませんが、改めてポイントとなる現価係数の取り扱いを図解しています。

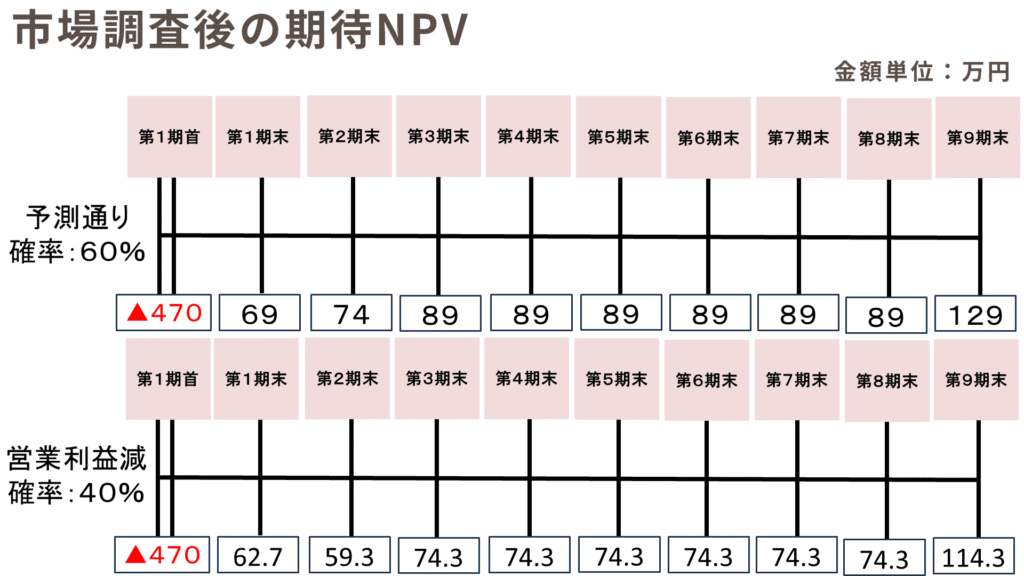

期待NPVの問題は、平成23年度にも類似した問題が出題されました。平成23年度とはことなり、埋没(サンク)コストの観点を考慮にいれる必要があります。

平成23年度では、初期投資に先立ちR&D費を投資し、コストの高低がわかると問題与件に記載がある為、コストが高い場合は、初期投資をしないという選択肢が浮上します。その為、埋没コストにはならないものと考えます。

今回の市場調査は、予測通り・営業減の時も同じ金額で差額0になります。また、調査費用をかけても意思決定に影響しないので、埋没(サンク)コストになります。

市場調査の結果、営業利益減の確率40%のCFをまずは算出します。解説用に表を作成しました。

CF表から、予測通りの場合と営業減の場合を表にしてみました。

①予測通りの期待CF

設問2より、CF:51.143954×発生確率:60%

=30.6863724

②営業利益7割の期待CF

ー470+62.7×0.917+59.3×0.842

+74.3×5.033×0.842+40×0.460

=ー29.3060002

ー29.3060002×発生確率:40%

=ー11.72240008

③期待NPV

30.6863724ー11.72240008

=18.96397232≓18.96

解答:NPVが正の為、新機械の試験導入を実施すべき

設問4については、意思決定会計講義ノートや各予備校から公表されている解答内容を参照すれば、導くことができますので、今回の解答・解説から省かせて頂きました。

1年ぶりに解答挑戦してみましたが、意外にも覚えていました。何年も勉強したので、身に付いたのだと思います。

今年度は、ここ最近の問題と比較しても素直な問題で、過去問対策をきちんとしていれば、合格点には到達できたものと思われます。80分で全てを解答することは難しいと思いますが、解答できる問題を絞り、間違っていなければ、合格に近づけたのではないでしょうか。

最近、診断士活動も忙しく、記事を中々アップできませんが、今後ともこの様な解説記事を掲載していきますので、引き続きお越し頂ければうれしいです。