2次試験受験で最初に知っておくべきこと

診断士の記事トラ

診断士の記事トラ

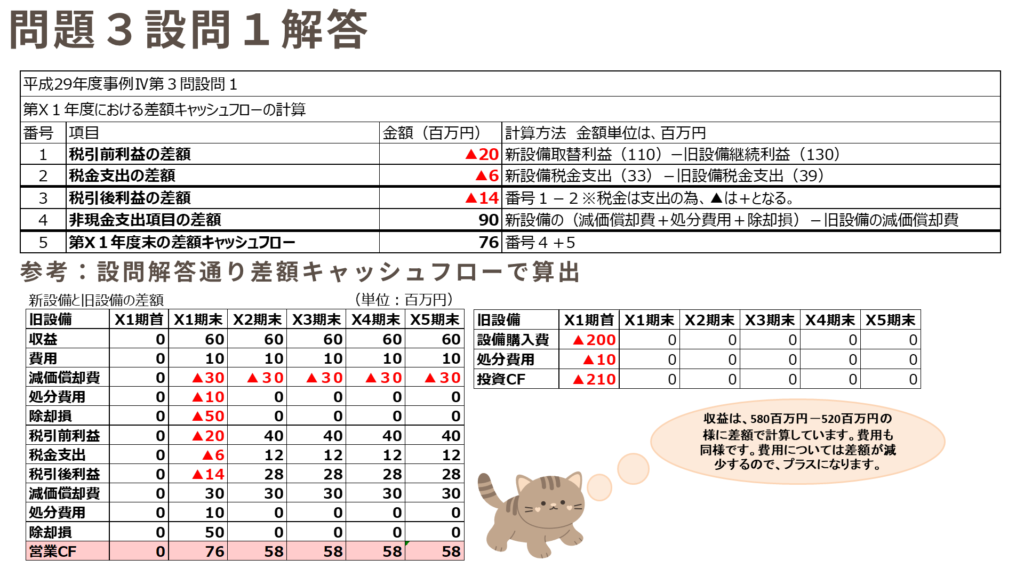

第3問 設問1の差額CFがテキストの解答と一致しない

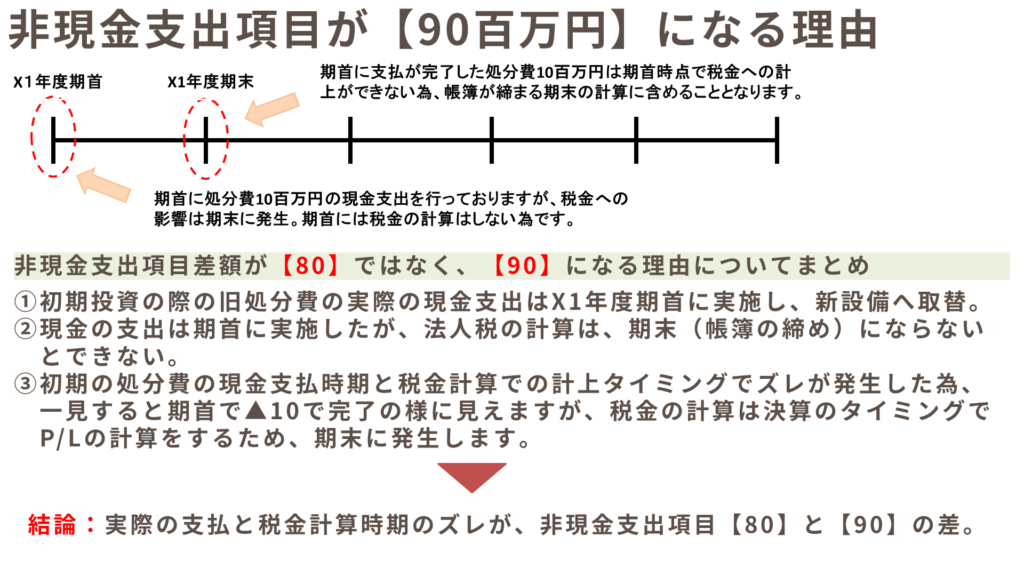

平成29年度の差額キャッシュフローで非現金支出項目が、減価償却費(30百万円)と旧設備の除却損(50百万円)で差額80百万円のはずだけど、市販のテキストでは90百万円となっっている理由がわからないということはないでしょうか。

理由は、処分費の10百万円の税金が計算されるのは、期末に発生するからです。現金支出と税金の計算時点がズレる為に発生します。

以下の記事では、事例Ⅳが苦手だった記事トラが合格の為に過去問を検討し尽くし、財務・会計の合格点の獲得までに至った考え方を紹介します。答えがない2次試験において、合格の近道に繋がります。

受験当時、販売テキストが物凄く不親切で困った経験がございますので、非現金支出項目が90百万円になるのかがよくわからない方は是非最後まで読んでください

事例Ⅳは特に過去問を解答できるだけでなく、各問題の問われている意味を理解することが重要です。解答できるではなく、どんな時でも解答できるレベルにしてください。

まずは、問われている内容の確認と差額キャッシュフローを算出してみましょう。

問題の内容をご存じの方は問題は読み飛ばしてください。問題の後に解説をしてます。

第3問(参照元:平成29年度中小企業診断士第2次試験問題より抜粋)

設問1

染色関連事業の収益性を改善するために、設備更新案を検討中である。以下に示

す設備更新案にもとづいて、第 X1 年度末の差額キャッシュフロー(キャッシュフ

ローの改善額)を解答欄に従って計算したうえで、各年度の差額キャッシュフロー

を示せ。なお、利益に対する税率は 30 %、更新設備の利用期間においては十分な

利益が得られるものとする。また、マイナスの場合には を付し、最終的な解答に

おいて百万円未満を四捨五入すること。

<設備更新案>

第 X1 年度初めに旧機械設備に代えて汎用機械設備を導入する。これによって、

従来の染色加工を高速に行えることに加えて、余裕時間を利用して新技術による染

色加工を行うことができる。

旧機械設備を新機械設備(初期投資額 200 百万円、耐用年数5年、定額法償却、

残存価額0円)に取り換える場合、旧機械設備(帳簿価額 50 百万円、残存耐用年数

5年、定額法償却、残存価額0円)の処分のために 10 百万円の支出が必要となる

(初期投資と処分のための支出は第 X1 年度初めに、旧機械設備の除却損の税金へ

の影響は第 X1 年度末に生じるものとする)。設備の更新による現金収支を伴う、

年間の収益と費用の変化は以下のように予想されている(現金収支は各年度末に生

じるものとする)。なお、耐用年数経過後(5年後)の設備処分支出は、旧機械設備と新機械設備ともに5百万円であり、この支出および税金への影響は第 X5 年度末に生じるものとする。

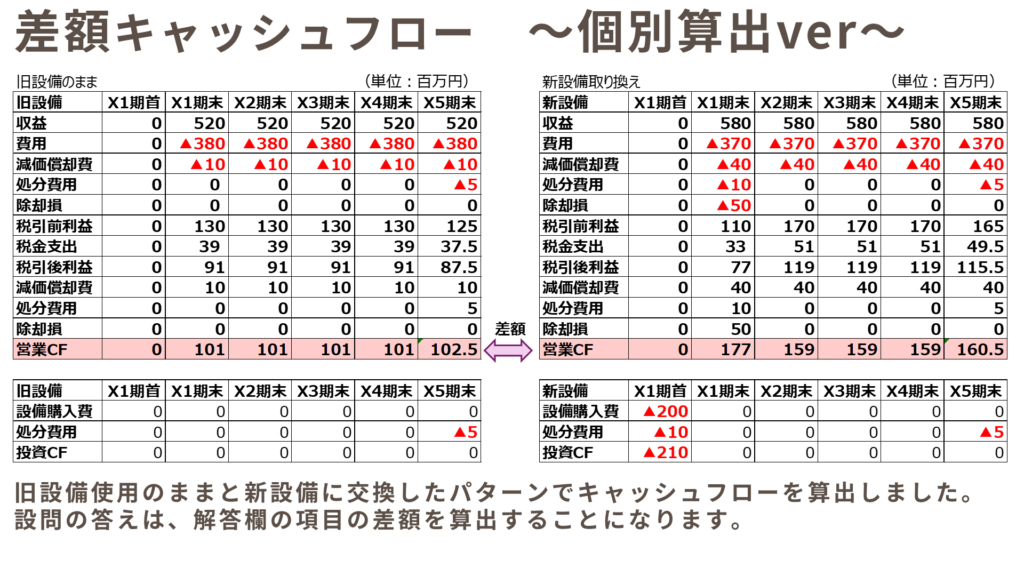

まずは、旧設備を継続利用した場合のキャッシュフローと新設備に取替を実施した場合のキャッシュフローを算出し、差額を出します。

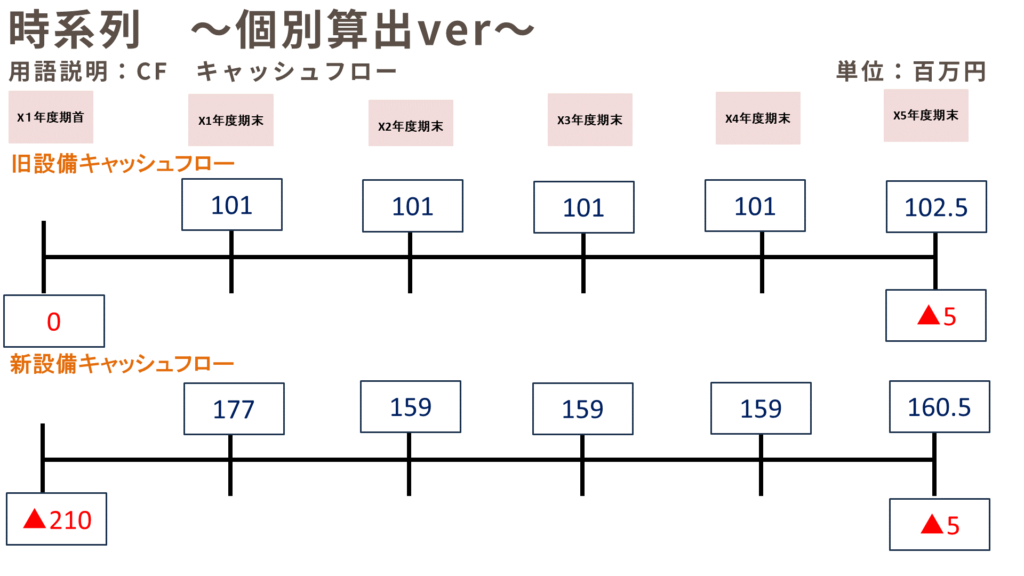

図の様に計算できれば、あとは差額を算出するだけとなります。算出する時ですが、時系列でキャッシュフローの状態を見た方がイメージがつきやすいのと非現金支出の計上時点も把握できる為、必ず時系列で考えるように癖付けをしてください。記事トラが使用していた時系列表も合わせて掲載します。

記事トラも合格点を取れる様になった時は、時系列で考えることで間違いや計上タイミングも把握できるに至り、難しい問題も対処できる様になりました。

非現金支出項目が出てくるX1年度の解答と差額キャッシュフローで計算したバージョンも掲載いたしました。80分で解答をしていく為にも個別ではなく、差額キャッシュフローで計算した方が平成29年度の場合は圧倒的に早いです。ほとんどの設問は差額キャッシュフローで求めよとか平成29年度の様に差額で求めさせる解答用紙がありますので、迷うことは少ないと思います。

個別キャッシュフローを算出してますが、解説用に分かりやすくするためです。個別で計算するか差額で計算するかは、複数年の過去問を解いて、慣れていく必要があります。

解答を出した所で非現金支出項目が何故【80】ではなく、【90】になるか理由を下記にまとめました。

試験では、期首投資or計上や期末投資or計上といった条件を記載し、惑わせてきます。きちんと時系列表を記載し、整理することで試験中も頭を整理できます。何度も過去問演習を繰り返し、慣れていきましょう。

平成29年度は、染色加工業の事例が出題されました。また、連結会計も求められる特殊な年度でもあったと思います。差額キャッシュフローは落ち着いて現金支出と税金の計算タイミングの理由が理解できれば、正解できる試験だったと思っております。記事トラも合格する年度までは、過去問の深い意味を理解しておらず問題を解くだけでできた気持ちになっていました。税金の発生タイミングが期末だから等もあまり意識していなく、試験を運のみで乗り切ろうとしていたことが悔やまれます。

最後まで読んで頂いた皆様には、計上時期の意味が分かれば令和2年度の事例Ⅳも広告費の計上時期についても理解できるようになるかと思います。1年でも早く合格できるように、今回もつまずいたポイントを記事にしました。次回も同様の視点で記事にしますので、ご期待ください。