令和元年事例Ⅳ キャッシュフロー計算で法人税が0ではなく、マイナス計上される理由

診断士の記事トラ

診断士の記事トラ

事例Ⅳ 第3問CVP分析について

平成26年度の第3問ですが、市販のテキストによって解答が分かれており、X、Y、Zの解答はいったいどれなのということに悩んだことはないでしょうか。

はっきり申し上げますと試験である以上は解答は一つしか存在しません。解答が二つ存在する試験を見たことはないと思います。中小企業試験においても解答は別解を除き一つであると認識ください。

平成26年度のCVP分析についても、第3問設問2のX、Y、Zの生産量構成比のテキストによって分かれていることを見かけますが、利益を追求する企業の視点、ましてや利益を稼いでいかなければならない中小企業視点でいくと貢献利益がマイナスになる製品の生産は行わない選択を選びます。

設問3についても販促費を払ったとしても貢献利益がマイナスであれば、生産をしない選択肢を選ぶことはできないのでしょうか。普通の企業活動であれば、できますよね。

今回の記事では、市販テキストで解説していない、実際の企業活動に沿った解答を作成しております。市販テキスト読んで、腑に落ちない解答だった場合、是非最後まで記事を読んで頂ければありがたいです。

設問3については、企業経営者へ診断をする診断士としての心構えを問うていると思っております。

この記事はこんな方におすすめ

・初めての受験で平成26年度の事例Ⅳを2回目以降に突入して勉強する方

・多年度受験の方で問題3を深く考察できていない方

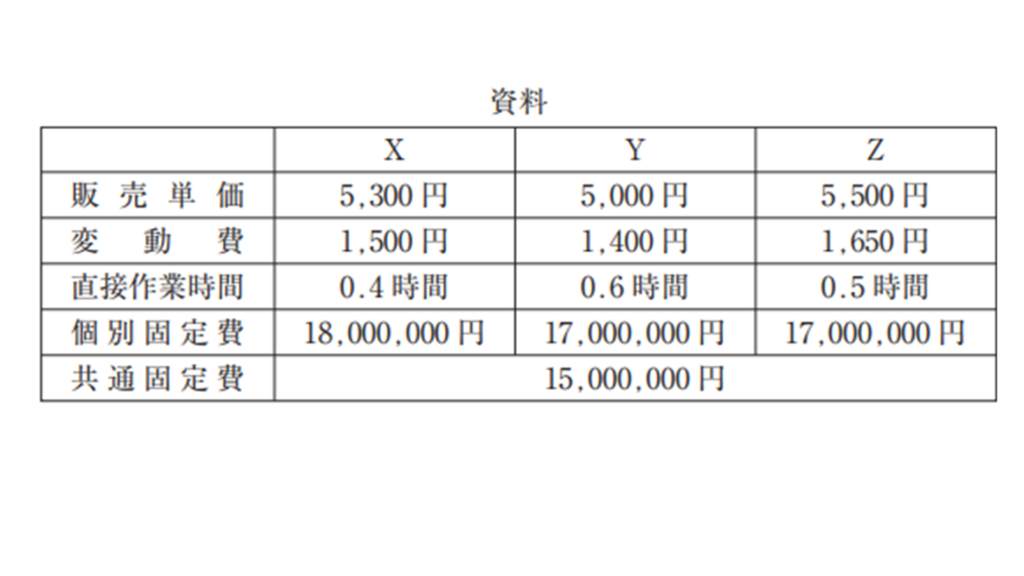

まずは、試験で出題されている資料の確認をしてみましょう。設問も一緒に記載をしておりますので、出題内容を把握している方は、出題以下の説明まで読み飛ばしてください。

第3問(配点 30 点)

D 社のセントラルキッチン部門における、人気商品 X、Y、Z のロット単位当たり原価情報等は以下の資料のとおりである。生産はロット単位で行われている。生産したものはすべて販売可能であり、期首・期末の仕掛品などはないものとする。

(設問1)

現状における X、Y、Z それぞれの限界利益率を求めよ(単位を明記し、小数点第3位を四捨五入すること)。

(設問2)

平成 27 年度の需要予測が X、Y、Z の順で、10,000、8,000、4,000:それぞれロット数;と予想されている。平成 27 年度の工場における最大直接作業時間が年間9,600 時間とした時、営業利益を最大化する X、Y、Z の生産量の構成比と、その求め方を述べよ。

(設問3)

設問2の条件に加えて、商品 X と Z に販売促進費として、それぞれ50 万円を追加すると、平成 27 年度の需要は X がさらに 10 %増加、Z が 25 %増加するとの予測に基づく提案がある。この提案を受け入れた場合の最適な X、Y、Z の生産量の構成比を求め、この提案に対する意見を述べよ。

参照元:平成26年 中小企業診断士二次試験 第3問

解説をしていきたいと思います。まずは、平成26年の事例Ⅳは、喫茶店からの出題でした。流動比率が50%で財務的に厳しく、お土産の商品化が収益に繋がってきており、新たな収益の柱にしていきたいという与件の背景がありました。

財務健全化の為に利益を上げていきたい背景があるため、商品毎のセールスミックスを考慮し、どれくらい生産すれば、利益が一番獲れるかを問うている問題です。実際の経営でも非常に参考になる考え方ですので、問題を解くだけでなく、合格後の考え方として習得頂ければと思います。

設問2から解説いたします。設問1は単純計算ですので、解説飛ばします。

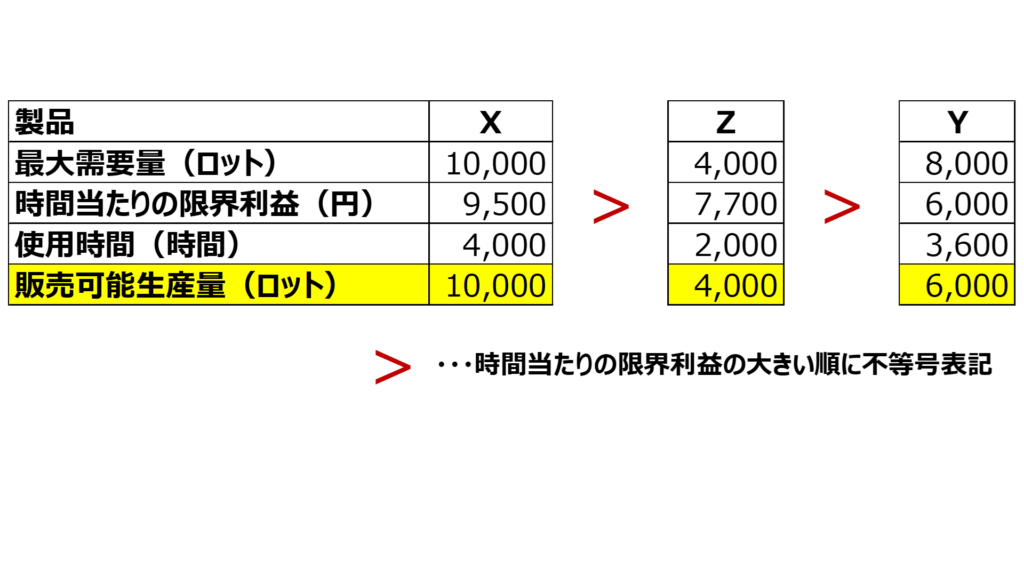

設問2の解説に当たり、与えられている資料を計算用に詳細に変換します。

製品X:(販売単価5,300円ー変動費1,500円)/0.4時間=9,000円/時間

製品Y:(販売単価5,000円ー変動費1,400円)/0.6時間=6,000円/時間

製品Z:(販売単価5,500円ー変動費1,650円)/0.5時間=7,700円/時間

販売優先順位は、製品X>製品Z>製品Y

時間当たりの限界利益が高い順で優先的に生産する前提でまずは、考えます。製品X⇒Z⇒Yの順番での生産を考えます。優先順位を元に生産時間制約の9,600時間をそれぞれの製品に配賦した結果は以下です。

制約時間と時間当たりの限界利益率から算出した、販売可能生産量を使用してまずは、利益を求めると以下の通りとなります。

制約時間と時間当たりの限界利益順に計算すると問題が発生します。製品Zの貢献利益がマイナスになってしまいます。貢献利益がマイナスということは販売しない方が利益が出るということになります。

何故貢献利益がマイナスになるか考えたことはありますでしょうか。過去問一つ一つを考えていくことで、次の問題につながりますので、解答に行く前に貢献利益がマイナスになる原因を考えてみたいと思います。

製品Zがマイナスになる原因ですが、売上高に占める固定費の割合が高い為、時間当たりの限界利益率が高くとも、固定費を回収できるだけの販売量を確保できなかったことが原因でマイナスとなってます。逆に損益分岐点を超過する販売量を獲得することができれば、経営レバレッジが働き、かなりの利益を稼ぐ製品である特徴があることが伺えます。

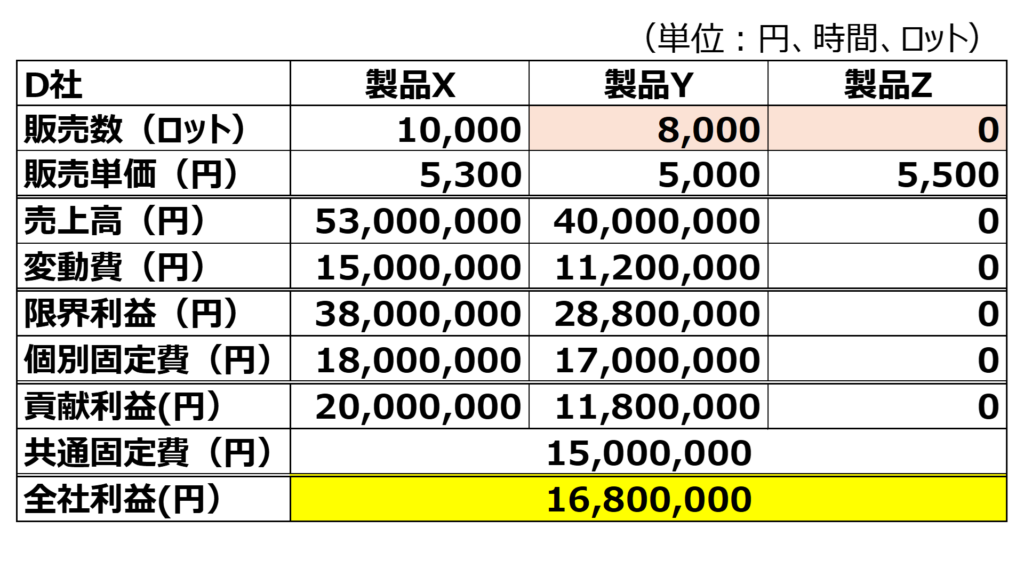

貢献利益がマイナスの為、製品Zの販売量を余力のある製品Yに上乗せすることととなります。

製品Zの販売を0にするだけではもったいないので、貢献利益がプラスで余力のある製品Yに販売量を上乗せした利益は以下となります。

製品Zを販売せずに製品Yを最大まで販売すると利益が800万円から1,680万円に変化します。企業特に流動比率が低く、少しでも利益が欲しいD社にとっては、今回の制約条件では、販売ロット:X10,000、Y8,000、Z0を選択します。自分が企業の経営者であれば、同様の選択をしませんか。決して、市販の一部のテキストで記載のある解答の販売ロット:X10,000、Y6,000、Z4,000は選択できないと思います。

今回の設問は、損益分岐点販売量をそれぞれ算出することで、より納得感があるイメージが持てます。製品XYZの損益分岐点販売量を見てみます。

製品Zですが、4,416ロットの販売を達成してようやく利益がでる状態となります。4,000ロットでは利益がでません。

設問3の解説を行います。まず改めて、企業の経営者であれば、どの様な選択を行うかを今一度考えてみて頂きたいと思います。販売促進費をかけたのだから、絶対に製品を販売する選択をする必要があるのかという観点で考えてみてください。設問2の考え方の応用が問われている問題であると記事トラは考えます。

市販のテキストの解答の様に製品X:Y:Z=11,000:0:5,000にはならないと思います。

解説に当たり、設問2から販売促進費をかけることで販売可能量の変化がありました。変化後の販売可能量を改めて記載いたします。

販売優先順位は、製品X>製品Z>製品Yで変化せず。

設問2⇒設問3の販売可能量

製品X(10,000⇒11,000)

(設問2)10,000ロット×0.4時間=4,000時間

(設問3)11,000ロット×0.4時間=4,400時間

製品Xは制約時間内で販売できるので、11,000ロット

製品Z(4,000⇒6,000)

(設問2)4,000ロット×0.5時間=2,000時間

(設問3)5,000ロット×0.5時間=2,500時間

製品Zについても、9,600-4,400=5,200時間で2,500時間以上の余力があるため、5,000ロット販売可能。

製品Y(8,000⇒8,000変化なし)

制約時間9,600時間を考慮すると

9,600時間ー4,400時間ー2,500時間=2,700時間

製品Yを8,000ロット販売するのに必要な時間は、8,000ロット×0.6時間=4,800時間必要です。しかし、残り2,700時間しかない為、残りの時間から販売できる販売量を計算しすると

2,700時間/0.6時間=4,500ロット

となります。

まずは、時間当たりの限界利益の優先順位を元に算出した販売ロット数から全社利益を算出してみます。

今回は製品Zの販売量が増えた影響で製品Yの販売量が減少し、製品Yの貢献利益がマイナスとなりました。貢献利益がマイナスの為、設問2と同様に製品Yの販売を0にして再度計算をし直します。また、製品XとZは共に制約販売量限界まで販売しますので、製品Yの販売数量分の上乗せができないことにご注意ください。

-1024x576.png)

貢献利益がマイナスの製品Yの販売をしないことで、全て生産する時よりも全社利益は増えました。

一見すると設問2と同様に製品X:Y:Z=11,000:0:5,000の販売数が正解に見えますが、本当にそうでしょうか。

市販のテキストの解答には少し腑に落ちないポイントがあります。企業の経営者であれば、もっと利益の獲れる方法を選択するのではないでしょうか?

設問2と同様に製品Zを販売0にしたらどうなるでしょうか?

製品Zの販売をあきらめ製品Yの生産を最大まで行う方が設問3も設問2と同様に全社利益が最大となります。流動比率が50%で短期借入金を早急に返済していかなければばらない企業の経営者にとっては、利益が最大化する製品X:Y:Z=11,000:8,000:0を選択するのではないでしょうか。

①販促費を使ったとしても製品Zの販売数は製品Yの利益を稼ぐ水準にまで達しなかった。

②広告費はかけている為、製品Yの広告費は共通固定費として会社全体で負担を行う。

市販のテキストの腑に落ちない点は、広告費を行った製品については、販売する前提で解答を作成しているが、絶対販売しなければいけない前提条件はない。よって、企業経営上は利益が最大化される選択をするはずである。

販売促進費を共通固定費に乗せることで、製品Zの販売促進費の費用は計上し、考慮に入れることが可能となります。

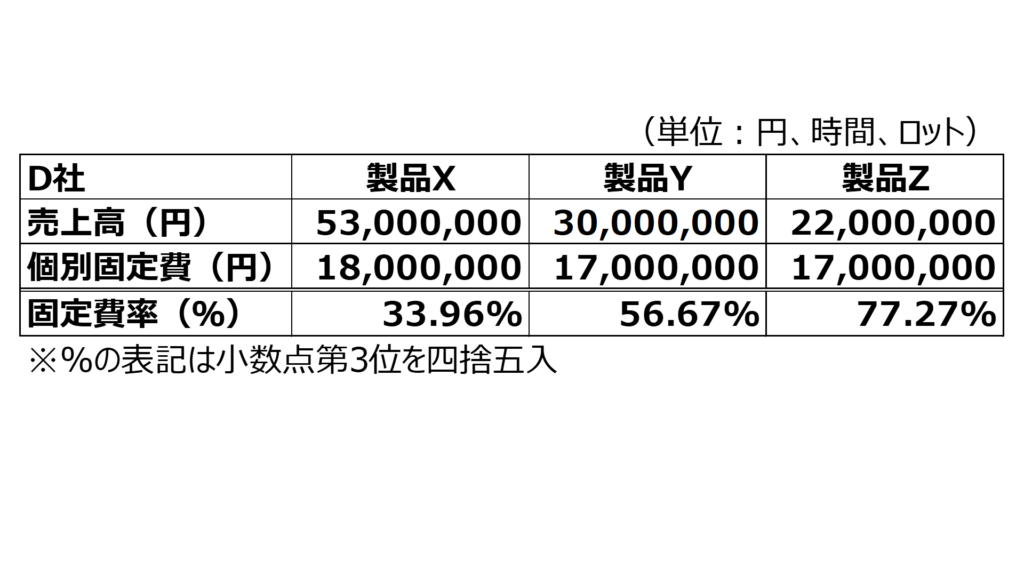

また、設問2と同様に各製品毎の固定費率を算出してみました。売上高の販売数量は、製品X:Y:Z=11,000:8,000:5,000で最大の販売量を行った場合の比率で算出しております。

結果、製品Zの固定比率が一番高い状況であることが見て取れます。販売促進費により、販売量が増加しても固定比率は高い水準の為、経営レバレッジが高い状況です。よって、販売数がまだまだ足りておらず製品Yを生産した方が利益が高い状況となっております。

設問2と同様に損益分岐点販売量を算出すると理解が深まりますので、損益分岐点販売量を見てみます。また、製品Zが製品Yの利益を稼ぐのに必要な販売量も算出してみました。何故製品Zを販売しない方が、利益を稼ぐのかより分かるかと思います。

製品Zでは製品Yと同様の利益を稼ぎ出すためには7,610ロットの販売量が必要です。つまり、設問3条件の製品Zの制約販売数である5,000ロットの販売量ではまだまだ製品Yの方が稼ぐということです。

別の視点ですと、製品Yが8,000ロットに対し、製品Zでは7,610ロットで同じ利益を稼ぎだすということです。販売促進費をかけて、7,611ロットの販売ができれば、製品Yを取りやめて製品Zに注力した方が稼げるということを示しております。

今回の設問は実務に則った物凄く良問だと思います。1問1問深く考察すると見えてくる部分がたくさんあります。やはり、2次試験は実務に近い試験なんだなと改めて感じました。

流動比率が低いD社にとっては、商品化に成功した製品XYZの利益の最大化が課題であると感じます。利益最大化が課題の為、今回の設問3の問題は、製品X:Y:Z=11,000:8,000:0が解答であると思います。実務を考えると明らかに利益が異なり、中小企業だったら利益が最大になる選択肢を選ぶはずだからです。

今回の解説の様に、多年度故に多角的な視点で過去問を分析してきました。別の記事でも同様に深い考察を念頭に置いた解説を記事にしていきたいと思います。